Lời nói đầu:Jerome Powell rời Fed sau 8 năm với di sản hai mặt: lạm phát 5 năm vượt mục tiêu, SVB sụp đổ, nhưng ông cũng là người duy nhất trong lịch sử 113 năm của Fed dám đứng thẳng trước áp lực chính trị toàn diện và chọn ở lại.

Một ngân hàng trung ương cần phải được đánh giá dựa trên điều gì: Những biến số vĩ mô mà nó kiểm soát được, hay những hệ quả lâu dài mà nó để lại cho nền kinh tế?

Mục lục

Mục lụcKhi người phán xử lại chính là kẻ tấn công

Có một nghịch lý đầy duyên nợ và đáng suy ngẫm khi ông Jerome Powell chính thức khép lại hai nhiệm kỳ Chủ tịch Cục Dự trữ Liên bang Mỹ (Fed) vào ngày 15 tháng 5 năm 2026: Nhân vật có khả năng định hình di sản của ông theo hướng tích cực nhất lại chính là người từng tìm mọi cách để hạ bệ ông.

Tổng thống Donald Trump, với các cuộc điều tra pháp lý gắt gao, những phát ngôn thẳng thừng gọi Powell là “kẻ ngốc” (moron) và một chiến dịch gây áp lực chính trị không ngừng nghỉ, đã vô tình tạo ra một kịch bản đảo ngược. Lịch sử giờ đây sẽ ghi nhớ đến Jerome Powell không đơn thuần qua những quyết định chính sách đúng hay sai, mà qua biểu tượng của một nhà điều hành kiên cường, quyết không khuất phục trước áp lực từ Nhà Trắng.

Tuy nhiên, liệu cách đánh giá thiên về cảm xúc đó có thực sự công bằng? Và quan trọng hơn đối với các nhà đầu tư muốn thấu hiểu bản chất của dòng tiền:

Liệu những ồn ào chính trị xung quanh có đang che khuất đi các bài học thực tế mà di sản của Powell để lại cho thị trường tài chính toàn cầu?

Đây là một câu hỏi cốt lõi đòi hỏi chúng ta phải bóc tách một cách thẳng thắn, đa chiều và tuyệt đối không mơ hồ.

Di sản hai mặt

Khi hơn mười nhà kinh tế học được kênh truyền hình CBS News phỏng vấn vào ngày ông Powell chính thức rời nhiệm sở, phần lớn đều ghi nhận thành tựu lớn nhất của ông là “khả năng quản lý thực dụng trong một giai đoạn cực kỳ hỗn loạn”.

Tuy nhiên, nếu bóc tách lớp từ ngữ ngoại giao đó, bản chất của các đánh giá này thực ra rất đơn giản: Powell đã hoàn thành tròn vai, trong một bối cảnh mà chỉ cần một sai lầm nhỏ cũng có thể dẫn đến thảm họa.

Để có cái nhìn công tâm, di sản của Powell cần được mổ xẻ thẳng thắn qua hai lăng kính đối lập:

Mặt tối: Những lỗ hổng chính sách và khủng hoảng ngân hàng

Lạm phát tại Mỹ đã liên tục vượt mức mục tiêu 2% của Fed trong hơn 5 năm liên tiếp - một cột mốc về sự dai dẳng chưa từng có trong lịch sử hiện đại của cơ chế này. Đỉnh điểm là chỉ số CPI vọt lên mức 9,1% vào tháng 6 năm 2022, thiết lập mức cao nhất trong vòng bốn thập kỷ.

Khung chính sách “Mục tiêu lạm phát trung bình linh hoạt” (FAIT) được Fed công bố vào tháng 8 năm 2020 dù mang mục đích tốt, nhưng trên thực tế đã biến thành một công cụ tự trói chân, khiến Fed trì hoãn việc tăng lãi suất một cách đáng trách khi ngọn lửa lạm phát bắt đầu bùng phát.

Sự sụp đổ chóng vánh trong vòng 48 giờ của Ngân hàng Thung lũng Silicon (SVB) vào tháng 3 năm 2023 đã kích hoạt một làn sóng hoảng loạn mang tính hệ thống. Fed đã hoàn toàn bị động và thiếu các biện pháp phòng ngừa cần thiết, bất chấp các báo cáo cảnh báo từ chính các cơ quan giám sát nội bộ đã xuất hiện từ năm 2018.

Mặt sáng: Kỳ tích “Hạ cánh mềm” ngoài dự đoán

Ở thời điểm lạm phát chạm đỉnh 9,1%, phần lớn giới kinh tế học kỳ cựu đều đồng thuận rằng cách duy nhất để kéo lạm phát về mức 2% là phải đánh đổi bằng một cuộc suy thoái sâu và tỷ lệ thất nghiệp tăng vọt.

Bất chấp các dự báo bi quan, Powell đã điều phối thành công kịch bản mà ông Jason Furman - cựu Chủ tịch Hội đồng Cố vấn Kinh tế Tổng thống dưới thời Obama - gọi là “cuộc hạ cánh mềm mà cả giới chuyên môn đồng thuận là không thể xảy ra”. Lạm phát đã được kéo giảm ngoạn mục từ 9,1% xuống còn 2,3% vào tháng 9 năm 2024, trong khi tỷ lệ thất nghiệp trên thị trường lao động chưa bao giờ vượt quá ngưỡng 4,3%.

Đứng trước hai bức tranh tương phản gay gắt như vậy, chúng ta cần phải giải mã di sản của vị Chủ tịch này dưới góc nhìn nào để rút ra bài học thực chiến cho dòng tiền?

Khung chính sách FAIT Và “Phòng tuyến Maginot” của Ngân hàng Trung ương

Để giải mã trọn vẹn câu chuyện lạm phát thời kỳ này, chúng ta cần bắt đầu từ một quyết định nhìn qua có vẻ thuần túy kỹ thuật nhưng thực chất lại mang tính chiến lược định hình: Tháng 8 năm 2020, giữa tâm bão đại dịch tàn phá nền kinh tế, Fed chính thức công bố khung chính sách mới mang tên FAIT.

Ý tưởng cốt lõi của ý tưởng này là: Thay vì cứng nhắc bám đuổi mục tiêu lạm phát 2% cho từng năm đơn lẻ, Fed sẽ cho phép lạm phát tạm thời vượt ngưỡng này nhằm bù đắp cho những năm dài lạm phát trì trệ dưới mức 2% trước đó.

Tư duy này nghe có vẻ hợp lý nếu nhìn vào thập kỷ hậu khủng hoảng tài chính 2008 - giai đoạn lạm phát liên tục duy trì ở mức thấp, lãi suất kẹt cứng tại vùng cận dưới bằng 0 và các gói kích thích kinh tế dường như bất lực. Khung FAIT, suy cho cùng, được thiết kế để giải quyết bài toán lịch sử của những năm 2013, 2016 và 2019.

Nhà kinh tế học John Cochrane từ Đại học Stanford đã đưa ra một ví von đầy sắc sảo:

“Khung FAIT chính là ”một phòng tuyến Maginot được xây dựng công phu để chống lại mối đe dọa giảm phát - thứ mà tất cả mọi người thời điểm đó đều lầm tưởng là hiểm họa vĩnh cửu“.”

Lịch sử chứng minh phòng tuyến Maginot của Pháp được thiết kế kiên cố đến mức tuyệt hảo cho đúng tính chất chiến tranh của Thế chiến I, để rồi trở nên hoàn toàn vô dụng vào năm 1940 khi quân Đức đơn giản là đi đường vòng qua nó.

Khung chính sách FAIT của Fed cũng chịu chung số phận: Nó được thiết kế hoàn hảo cho một mô hình thế giới đã không còn tồn tại ngay tại thời điểm nó được công bố.

Bởi vì ngay khi FAIT ra đời, cấu trúc vĩ mô đã dịch chuyển tận gốc:

- Chính sách tài khóa khẩn cấp của chính phủ Mỹ đang đổ hàng nghìn tỷ USD vào nền kinh tế qua các gói cứu trợ đại dịch.

- Tốc độ tăng trưởng cung tiền M2 đã vọt lên mức kinh ngạc 77,2% so với cùng kỳ vào tháng 5 năm 2020, một con số chưa từng xuất hiện trong lịch sử của Fed.

Chính khung FAIT, với điều khoản giải phóng Fed khỏi nghĩa vụ phải phản ứng sớm với lạm phát, đã vô tình trở thành “chiếc khiên pháp lý” để họ tiếp tục duy trì mức lãi suất gần bằng không cho đến tận tháng 3 năm 2022 - thời điểm mà lạm phát CPI thực tế đã leo thang lên tới 8,5%.

Đây hoàn toàn không phải là một sai lầm ngẫu nhiên về mặt thời điểm (timing). Đây là một lỗ hổng mang tính hệ thống về mặt tư duy độc vị vĩ mô: Fed đã rơi vào cái bẫy mô hình học thuật của chính mình khi tin rằng chỉ cần kiểm soát lãi suất ngắn hạn là đủ để điều tiết lạm phát, trong khi hoàn toàn ngó lơ những tín hiệu cảnh báo phát đi từ tốc độ tăng cung tiền ngoài thực tế.

Như chính ông Powell đã thẳng thắn thừa nhận tại hội nghị Jackson Hole vào tháng 8 năm 2025 khi ra mắt khung chính sách sửa đổi:

“Ý tưởng về việc chủ động để lạm phát vượt mức mục tiêu một chút hóa ra hoàn toàn lạc lõng. Không có bất kỳ yếu tố 'chủ động' hay 'chừng mực' nào trong làn sóng lạm phát càn quét sau đó.”

Trong lịch sử điều hành của các ngân hàng trung ương hiện đại, đây được xem là một trong những lời tự phê bình thẳng thắn, trực diện và hiếm hoi nhất từ một vị thuyền trưởng tiền tệ.

“Transitory” và cái giá của sự tự tin thái quá

Nếu khung chính sách FAIT được xem là một sai lầm về mặt cấu trúc, thì thuật ngữ “transitory” (nhất thời) chính là một vết trượt dài về mặt nhận thức.

Từ cuối năm 2021 đến đầu năm 2022, ông Powell cùng Ủy ban Thị trường Mở Liên bang (FOMC) đã nhất quán định danh làn sóng lạm phát đang leo thang là “nhất thời”, với lập luận cho rằng giá cả sẽ tự động hạ nhiệt ngay khi chuỗi cung ứng toàn cầu được khôi phục.

Cơ sở của luận điểm này vào thời điểm đó không hoàn toàn vô căn cứ. Các số liệu cho thấy áp lực lạm phát ban đầu chỉ tập trung cục bộ ở một số nhóm mặt hàng cụ thể như xe hơi đã qua sử dụng, chip bán dẫn hay gỗ xây dựng - những lĩnh vực chịu tổn hại trực tiếp từ sự đứt gãy chuỗi cung ứng do đại dịch.

Tuy nhiên, điểm mù chiến lược mà Fed đã không nhìn thấy đủ sớm chính là hiệu ứng lan tỏa (spillover effect). Áp lực tăng giá đã nhanh chóng dịch chuyển từ nhóm hàng hóa cốt lõi sang khu vực dịch vụ, đặc biệt là tiền thuê nhà, chi phí y tế và tiền lương nhân công. Đây đều là những cấu trúc chi phí có tính “bám dính” cao (sticky prices) và hoàn toàn miễn nhiễm với sự phục hồi của các chuỗi cung ứng logictics.

Dù vào tháng 11 năm 2021, Powell đã phải cay đắng thừa nhận trước Quốc hội rằng “đã đến lúc khai tử thuật ngữ nhất thời”, nhưng Fed vẫn bất động và trì hoãn việc nâng lãi suất cho đến tận tháng 3 năm 2022. Tại thời điểm đó, chỉ số lạm phát lõi CPI đã vọt lên mức 6,9%.

Sự chậm trễ này đã đẩy nền kinh tế Mỹ rơi vào một trạng thái nguy hiểm: Lãi suất thực bị duy trì ở mức âm sâu (lãi suất danh nghĩa thấp hơn nhiều so với lạm phát) trong một thời gian dài.

Fed đã vô tình tạo ra một hiệu ứng kích thích tiền tệ mạnh mẽ nhất có thể, ngay vào đúng thời điểm mà cỗ máy kinh tế đang rơi vào trạng thái quá nhiệt.

Để đặt diễn biến này vào một ngữ cảnh giao dịch thực tế:

Giai đoạn 2021 - đầu 2022 (Bẫy lạm phát): Lợi suất thực của trái phiếu Chính phủ Mỹ liên tục duy trì ở mức âm sâu đã kích hoạt các dòng chảy vốn dịch chuyển phức tạp. Đồng USD thực tế đã suy yếu hơn rất nhiều so với những gì số đông kỳ vọng trong một môi trường lạm phát cao.

Giai đoạn cuối 2022 (Cú bẻ lái lịch sử): Chỉ đến khi Fed buộc phải tỉnh ngộ và chuyển dịch sang trạng thái thắt chặt cực đoan (aggressive tightening) với các mức tăng lãi suất 75 điểm cơ bản liên tiếp, chỉ số DXY mới chính thức bùng nổ và bước vào chu kỳ tăng giá mạnh mẽ nhất trong nhiều thập kỷ.

Đây chính là một case-study kinh điển về việc định giá lại tài sản (asset repricing). Những nhà giao dịch ngoại hối biết đọc vị và bóc tách các lỗ hổng nhận thức của Fed từ sớm đã nắm trọn một cơ hội giao dịch với tỷ lệ sinh lời (risk-reward) cực kỳ rõ ràng.

Phép màu không ai dám tin

Giữa những vết trượt dài về mặt nhận thức, bức tranh di sản của ông Jerome Powell vẫn có một mảng sáng lớn, nơi ông hoàn toàn xứng đáng được lịch sử tài chính ghi nhận.

Khi ngọn lửa lạm phát bùng phát đến đỉnh điểm, Fed đã phải thực hiện một cú bẻ lái gắt nhất trong vòng bốn mươi năm qua: tăng lãi suất 75 điểm cơ bản liên tiếp trong bốn cuộc họp định kỳ.

Đây là tốc độ thắt chặt tiền tệ thô bạo và thần tốc chưa từng thấy kể từ thời của Chủ tịch Paul Volcker đầu thập niên 1980. Tại thời điểm đó, hầu hết các mô hình kinh tế vĩ mô lẫn các chuyên gia kỳ cựu đều chỉ ra một cái kết không thể tránh khỏi: Nền kinh tế Mỹ sẽ rơi vào suy thoái sâu.

Cựu Bộ trưởng Tài chính Mỹ Larry Summers từng đưa ra lời cảnh báo đanh thép rằng: Để kéo lạm phát từ đỉnh 9,1% về lại mức mục tiêu 2%, nền kinh tế Mỹ bắt buộc phải đánh đổi bằng một tỷ lệ thất nghiệp trên 5% kéo dài trong nhiều năm. Nhiều mô hình định lượng khác thậm chí còn dự báo những kịch bản tồi tệ hơn.

Thế nhưng, kết quả thực tế lại là một kỳ tích nằm ngoài mọi quy luật:

- Chỉ số CPI đã được kéo giảm từ 9,1% xuống còn 2,3% vào tháng 9 năm 2024.

- Tỷ lệ thất nghiệp vẫn duy trì ở mức thấp kỷ lục lịch sử và cơn ác mộng suy thoái kinh tế đã không bao giờ xảy ra.

Tuy nhiên, ngay cả thành tích “hạ cánh mềm” (soft landing) tưởng chừng như hoàn hảo này cũng không giữ được sự trọn vẹn lâu dài. Bởi lẽ, lạm phát sau khi chạm vùng an toàn đã không chịu đứng yên, mà lập tức đảo chiều tăng tốc trở lại ngay khi các cú sốc vĩ mô mới xuất hiện, từ cuộc chiến thuế quan cho đến chiến dịch quân sự chống Iran.

Theo dữ liệu mới nhất từ Cục Thống kê Lao động Mỹ (BLS), tính đến tháng 4 năm 2026, lạm phát CPI đã chính thức leo thang trở lại mức 3,8% - thiết lập đỉnh cao mới trong vòng gần ba năm qua. Tình trạng này bị kích hoạt trực tiếp do cuộc xung đột căng thẳng tại eo biển Hormuz thuộc Iran đã ngấm sâu vào chi phí năng lượng toàn cầu. Dữ liệu cho thấy giá dầu thô Brent đã ghi nhận mức tăng phi mã, từ vùng 103,13 USD/thùng trong tháng 3 năm 2026 vọt lên tới 117,29 USD/thùng chỉ một tháng sau đó.

Thực tế đáng ngại này đã phơi bày một sự thật: Cuộc hạ cánh mềm của Powell, cho dù có thật, cũng không phải là điểm kết thúc của chu kỳ rủi ro. Nó thực chất chỉ là một trạm nghỉ chân ngắn ngủi trong một hành trình lạm phát dài hơi, phức tạp và dễ tổn thương hơn nhiều so với những gì các mô hình học thuật của Fed có thể tiên liệu.

SVB: Khi giám sát ngân hàng thất bại theo cách có thể dự báo được

Sự sụp đổ chấn động của Ngân hàng Thung lũng Silicon (SVB) hoàn toàn không phải là một tai nạn ngẫu nhiên. Đây là kết quả tất yếu của nhiều năm nới lỏng quy định pháp lý, hệ quả của một kỷ nguyên duy trì lãi suất thấp kéo dài tạo môi trường cho các rủi ro ngầm tích lũy, và trên hết là sự thiếu nhạy bén trong công tác giám sát của Cục Dự trữ Liên bang Mỹ (Fed).

Cơn địa chấn này bị kích hoạt trực tiếp bởi một nghịch lý cấu trúc do chính Fed tạo ra:

“Trong giai đoạn lãi suất bằng không, các tổ chức tài chính đã gom mua một khối lượng khổng lồ trái phiếu dài hạn với lợi suất thấp. Khi Fed đột ngột đảo chiều chính sách, tăng lãi suất từ 0% lên trên 5% với tốc độ thần tốc chưa từng có trong lịch sử hiện đại, giá trị của các danh mục trái phiếu này lập tức lao dốc, tạo ra những khoản lỗ trên sổ sách (unrealized losses) khổng lồ.”

SVB - với quy mô tổng tài sản vượt mức 211 tỷ USD, trong đó phần lớn là các khoản đầu tư vào trái phiếu dài hạn - đã trở thành nạn nhân điển hình cho sự lệch pha này.

Một nghịch lý đầy cay đắng hiện rõ: Đơn vị đẩy mạnh chính sách thắt chặt tiền tệ (Fed) lại chính là cơ quan đáng lẽ phải tiên liệu và kiểm soát những rủi ro hệ thống do chính chính sách của mình gây ra.

Điều gây tranh cãi gay gắt nhất trong giới chuyên môn không nằm ở bản thân sự sụp đổ của SVB, mà nằm ở phương thức giải cứu áp dụng ngay sau đó.

Quyết định bảo lãnh toàn bộ người gửi tiền, chấp nhận vượt qua giới hạn quy chuẩn 250.000 USD thông qua việc kích hoạt điều khoản “ngoại lệ rủi ro hệ thống” (systemic risk exception), đã vô tình thiết lập một tiền lệ nguy hiểm dưới lăng kính lý thuyết “Rủi ro đạo đức” (Moral Hazard).

Bằng cách đưa ra một tấm lưới bảo hộ không giới hạn cho mọi khoản tiền gửi, chính phủ Mỹ đã làm suy yếu đáng kể động lực tự giám sát và quản trị rủi ro của các tổ chức tài chính cũng như của các tập đoàn lớn trong các chu kỳ kinh tế tiếp theo. Họ hiểu rằng, cho dù rủi ro có lớn đến đâu, nhà nước rốt cuộc vẫn sẽ ra tay can thiệp để bảo vệ quyền lợi của họ.

Lý do sự độc lập của Ngân hàng Trung ương không phải lý thuyết

Để thấu hiểu giá trị cốt lõi trong di sản của vị cựu Chủ tịch, hãy đặt ra một giả định: “Điều gì sẽ xảy ra nếu ông Powell nhượng bộ trước các áp lực từ Tổng thống Donald Trump và quyết định cắt giảm lãi suất vào giai đoạn 2022 - 2023, thời điểm mà lạm phát Mỹ đang thiêu đốt ở mức 7% - 8%?”

Câu trả lời không cần đến sự tưởng tượng vĩ mô phức tạp, bởi lịch sử tài chính hiện đại đã có sẵn một kịch bản tham chiếu đầy cay đắng.

Năm 1971, Arthur Burns - Chủ tịch Fed dưới thời Tổng thống Richard Nixon, đã lựa chọn thỏa hiệp trước áp lực của Nhà Trắng, duy trì mức lãi suất thấp nhằm hỗ trợ cho chiến dịch tái đắc cử năm 1972. Hệ quả của sự phục tùng đó là một thập kỷ lạm phát phi mã càn quét nền kinh tế Mỹ từ năm 1973 đến 1982, đỉnh điểm là chỉ số CPI vọt lên mức kinh hoàng 14,8% vào năm 1980.

Nền kinh tế Mỹ sau đó đã phải trả một cái giá đắt gấp nhiều lần dưới thời của Paul Volcker. Ông buộc phải áp dụng một “liệu pháp sốc” khi đẩy lãi suất lên mức ngạt thở gần 20%, chấp nhận kích hoạt một cuộc suy thoái sâu và đẩy tỷ lệ thất nghiệp lên tới 10,8% để kéo lạm phát trở lại tầm kiểm soát.

Các nghiên cứu thực nghiệm vĩ mô hiện đại, bao gồm cả phân tích định lượng của nhà kinh tế học Thomas Drechsel tại Đại học Maryland, đã chứng minh một quy luật:

Áp lực chính trị can thiệp vào Ngân hàng Trung ương chỉ tạo ra lạm phát mà không hề mang lại bất kỳ sự tăng trưởng thực chất nào - một hiệu ứng đình lạm (stagflationary effect) rõ ràng và hoàn toàn có thể đo lường được.

Chính vì vậy, khi ông Powell công bố đoạn video tuyên bố rằng Bộ Tư pháp Mỹ đang tiến hành một cuộc điều tra hình sự nhắm vào ông, một động thái được xem là công cụ gây sức ép bất hợp pháp lên chính sách tiền tệ, đây hoàn toàn không phải là một phản ứng chính trị mang tính cá nhân. Đó là một hành động mang tính thể chế nhằm bảo vệ bức tường ngăn cách giữa chính trị và tiền tệ.

Tại cuộc họp báo cuối cùng khép lại hai nhiệm kỳ đầy giông bão của mình, vị Chủ tịch Fed đã để lại một tuyên ngôn đanh thép:

“Chúng ta cần những nhà điều hành đặt lãi suất hoàn toàn vì lợi ích cốt lõi của người dân, chỉ tập trung duy nhất vào mục tiêu đó và gạt bỏ mọi toan tính chính trị sang một bên. Nguyên tắc này không phục vụ cho bất kỳ một đảng phái nào cả.”

Đánh giá về tầm vóc lịch sử của giai đoạn này, ông Donald Kohn - cựu Phó Chủ tịch Fed - đã đúc kết một cách trọn vẹn nhất:

“Thành tựu lớn nhất mà Powell làm được chính là cách ông kiên cường bảo vệ sự độc lập của Ngân hàng Trung ương. Đó mới là di sản quan trọng nhất cho tương lai của Fed và cho lợi ích dài hạn của toàn bộ nền kinh tế.”

Quyết định ở lại: Anh hùng hay chiến lược?

Vào ngày 15 tháng 5 năm 2026, ông Jerome Powell đã đưa ra một quyết định gây chấn động hệ thống tài chính: Ông không hề thu dọn hành lý để rời khỏi tòa nhà Marriner S. Eccles. Thay vào đó, ông lựa chọn ở lại tiếp tục làm việc với tư cách là một thành viên trong Hội đồng Thống đốc Fed cho đến khi nhiệm kỳ thống đốc của ông chính thức khép lại vào tháng 1 năm 2028.

Đây là tiền lệ chưa từng xuất hiện tại Ngân hàng Trung ương Mỹ trong suốt hơn 75 năm qua.

Giáo sư Mohamed El-Erian từ Trường Kinh doanh Wharton, đồng thời là Cố vấn Kinh tế trưởng tại Allianz, đã bóc tách sự phức tạp ẩn sau nước cờ lịch sử này:

- Bằng cách duy trì sự hiện diện tại Washington để tiếp tục sắm vai “người gác đền” cho tính độc lập của Fed, Powell đã khéo léo giữ cho dòng luận đề của công chúng luôn tập trung vào cuộc chiến chống lại áp lực chính trị từ Nhà Trắng.

- Việc định hình bản thân như một biểu tượng kiên cường vô hình trung đã đẩy tất cả những phê phán về sai lầm chính sách thực chất của ông, từ vết trượt “lạm phát nhất thời” cho đến lỗ hổng giám sát ngân hàng SVB, lùi sâu vào bóng tối.

Nói cách khác, quyết định ở lại này vừa là một hành động dũng cảm để bảo vệ thể chế, nhưng đồng thời cũng là một chiến lược quản lý di sản cá nhân khôn ngoan và toàn diện nhất có thể của vị cựu Chủ tịch.

Gạt sang một bên các động cơ chính trị, xét dưới lăng kính thực chiến của dòng tiền, sự hiện diện của Powell trong Ủy ban Thị trường Mở Liên bang (FOMC) từ nay đến năm 2028 đang tạo ra một kịch bản rủi ro mang tính cấu trúc chưa từng có tiền lệ.

Giờ đây, một cựu Chủ tịch nắm trong tay quyền bỏ phiếu quyết định lãi suất, người thấu hiểu sâu sắc từng chân tơ kẽ tóc của các chu kỳ chính sách tiền tệ suốt hai nhiệm kỳ qua, lại ngồi chung một chiếc bàn nghị sự và quan sát trực diện một tân Chủ tịch Fed - nhân vật đang mang theo khát vọng cải cách thể chế đầy tham vọng từ chính quyền mới.

Sự lệch pha về mặt quan điểm và vị thế giữa hai bộ óc lớn này chính là cội nguồn của những căng thẳng thể chế âm thầm nhưng gay gắt. Và thị trường tài chính toàn cầu, đặc biệt là các nhà đầu tư trên thị trường trái phiếu Mỹ, đang phải nín thở theo dõi sát sao từng biên bản cuộc họp để định giá lại biến số phân cực quyền lực mới này.

Khi Warsh thừa hưởng một hòm thư đầy thuốc nổ

Ông Kevin Warsh đã chính thức tuyên thệ nhậm chức Chủ tịch Cục Dự trữ Liên bang Mỹ (Fed) vào ngày 22 tháng 5 năm 2026. Trước đó, ông được Thượng viện phê chuẩn với tỷ lệ phiếu sát sao 54 - 45 - mức độ chia rẽ chính trị sâu sắc nhất trong lịch sử xác nhận các đời Chủ tịch Fed. Di sản mà Warsh tiếp quản từ người tiền nhiệm Powell rõ ràng không phải là một tờ giấy trắng, mà là một trận địa lôi vĩ mô chực chờ bùng nổ.

Thực tế thị trường tài chính ngay trong những ngày đầu nhiệm kỳ của Warsh hiện lên với những thông số vô cùng khắc nghiệt:

- Chỉ số lạm phát CPI tháng 4 năm 2026 neo cao ở mức 3,8%, thiết lập đỉnh mới trong vòng gần ba năm qua.

- Dưới tác động từ xung đột Iran - Hormuz, dữ liệu ghi nhận giá dầu thô Brent trung bình tháng 4 đã vọt lên mức 117,29 USD/thùng, tăng mạnh so với ngưỡng 103,13 USD/thùng của tháng 3.

- Tính đến ngày 26 tháng 5 năm 2026, lợi suất trái phiếu Chính phủ Mỹ kỳ hạn 10 năm đứng ở mức 4,50%, trong khi kỳ hạn 30 năm đã chính thức vượt ngưỡng tâm lý cốt lõi 5,03%. Việc lợi suất kỳ hạn dài vượt mốc 5% chính là tín hiệu cho thấy các bond vigilantes đã vào cuộc, gửi đi một thông điệp đanh thép: Thị trường đang mất niềm tin nghiêm trọng vào sự bền vững của các chính sách tài khóa và tiền tệ hiện hành.

Tình huống tiến thoái lưỡng nan của tân Chủ tịch Fed được giới tài chính gọi thẳng là trạng thái “impossible inbox” (nhiệm vụ bất khả thi).

Ngay trước thềm lễ tuyên thệ của Warsh, Thống đốc Fed Christopher Waller đã đưa ra những ước tính định lượng đầy ám ảnh: Chỉ số lạm phát chi tiêu tiêu dùng cá nhân (PCE) toàn phần trong tháng 4 dự kiến chạy ở mức 3,8% so với cùng kỳ - mức cao nhất trong ba năm qua, với PCE lõi neo ở ngưỡng 3,3%.

Ông Waller thẳng thắn cảnh báo: “Lạm phát rõ ràng đang đi chệch hướng. Tôi không thể loại trừ kịch bản Fed buộc phải tiếp tục tăng lãi suất nếu áp lực giá cả không sớm hạ nhiệt.”

Bối cảnh khắc nghiệt này đã giáng một đòn mạnh vào tham vọng cải cách mang tính lý thuyết của tân Chủ tịch. Học thuyết của Kevin Warsh được xây dựng trên hai trụ cột, nhưng hai trụ cột này lại đang tự triệt tiêu lẫn nhau về mặt kỹ thuật:

Trụ cột 1: Cắt giảm lãi suất dựa trên sóng AI

Warsh lập luận rằng công nghệ AI sẽ tạo ra một bước nhảy vọt về năng suất lao động, từ đó đóng vai trò như một lực lượng giảm phát tự nhiên, cho phép Fed hạ lãi suất ngắn hạn. Tuy nhiên, Viện Cato (Cato Institute) trong bài phân tích tháng 5 năm 2026 đã đưa ra phản biện đập tan luận điểm này:

“Làn sóng AI ở giai đoạn hiện tại đang kích hoạt một nhu cầu đầu tư vốn và tiêu thụ năng lượng khổng lồ trước tiên, trong khi lợi ích về năng suất thực tế phải mất nhiều năm mới hiện thực hóa. Việc kỳ vọng AI giảm lạm phát ngay lúc này chẳng khác nào ”đặt cái xe phía trước con ngựa“.”

Trụ cột 2: Thu hẹp bảng cân đối kế toán

Warsh muốn đẩy nhanh tốc độ hút tiền về, thu hẹp bảng cân đối tài sản của Fed từ mức 6,5 - 6,7 nghìn tỷ USD hiện tại. Thế nhưng, hành động bán tháo trái phiếu ra thị trường chắc chắn sẽ đẩy lợi suất dài hạn lên cao. Điều này mâu thuẫn trực tiếp với mục tiêu cắt giảm lãi suất ngắn hạn của ông, biến chi phí vốn ngoài thực tế trở nên đắt đỏ hơn.

Chương trình nghị sự của Kevin Warsh đang kẹt trong một nghịch lý trung tâm: Các mục tiêu chiến lược của ông, xét về mặt kỹ thuật tiền tệ, đang kéo nền kinh tế về hai hướng hoàn toàn đối lập nhau.

Điều thị trường đang thực sự định giá

Không có phương pháp nào giúp giải mã trọn vẹn di sản của Powell và thách thức của Warsh tốt hơn là đọc vị các số liệu thực tế từ thị trường. Bởi lẽ, thị trường không vận hành dựa trên những quan điểm lý thuyết suông; thị trường đặt cược bằng dòng tiền thực.

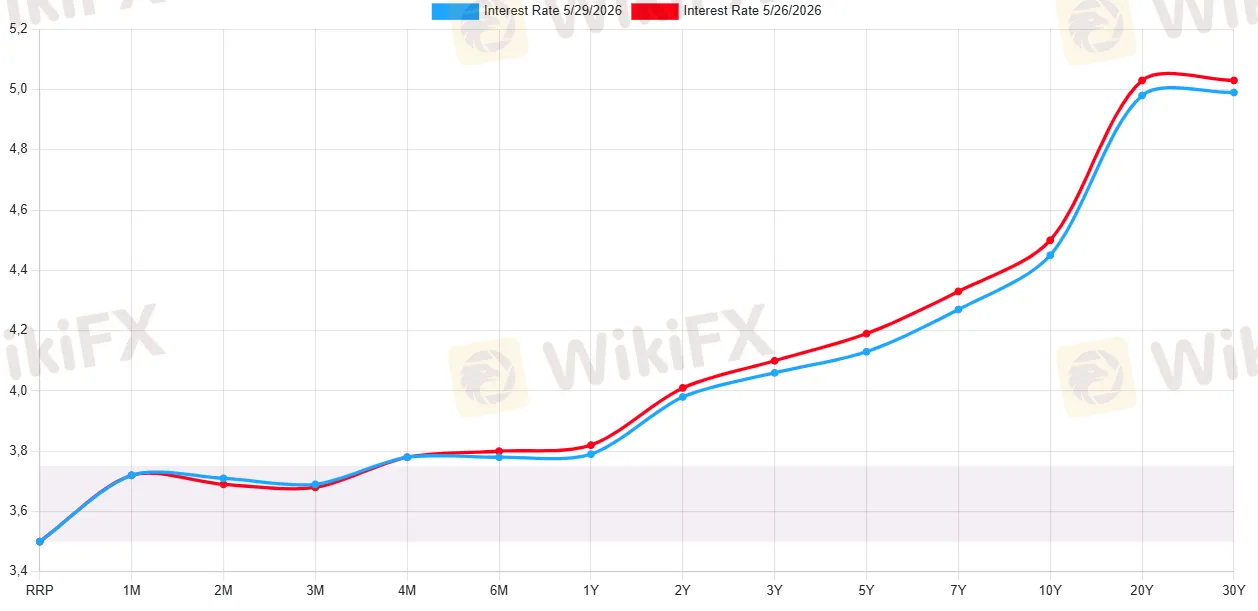

Diễn biến của đường cong lợi suất trái phiếu Chính phủ Mỹ tính đến ngày 26 tháng 5 năm 2026 đang phơi bày một cấu trúc dịch chuyển đầy bất ngờ: Lợi suất kỳ hạn 2 năm neo ở mức 4,01%; lợi suất kỳ hạn 5 năm tăng lên 4,19%; lợi suất kỳ hạn 10 năm chạm mốc 4,50%; còn lợi suất kỳ hạn 30 năm chính thức thiết lập đỉnh mới tại 5,03%.

Nguồn: US Treasuries Yield Curve

Đây là một đường cong dốc lên (upward sloping) vô cùng rõ ràng, đánh dấu sự chấm dứt hoàn toàn của trạng thái đường cong lợi suất nghịch đảo (inverted yield curve) kéo dài trước đó.

Trong một môi trường lạm phát cao, cấu trúc dốc lên này phản ánh một thực tế đáng ngại: Các nhà đầu tư tổ chức đang ráo riết định giá thêm “phần bù kỳ hạn” (term premium). Họ đòi hỏi một mức bù đắp rủi ro cao hơn để nắm giữ các kỳ hạn dài, do niềm tin vào khả năng kiểm soát lạm phát trong dài hạn của Fed đã bị lung lay nghiêm trọng.

Việc lợi suất trái phiếu kỳ hạn 30 năm vượt ngưỡng tâm lý 5% gửi đi một thông điệp không thể ngó lơ từ các bond vigilantes: Dòng tiền dài hạn đang yêu cầu được trả công xứng đáng hơn cho rủi ro lạm phát mà họ phải gánh chịu.

Đối với thị trường ngoại hối (Forex), logic từ thị trường trái phiếu đang kết nối trực tiếp và tạo ra một “con dao hai lưỡi” đối với đồng bạc xanh trong bối cảnh năm 2026:

- Lợi suất trái phiếu Mỹ duy trì ở mức cao kỷ lục tiếp tục đóng vai trò là thỏi nam châm thu hút dòng vốn toàn cầu đổ vào các tài sản định giá bằng USD.

- Ở chiều ngược lại, lạm phát dai dẳng kết hợp với những bất ổn chính sách tiền tệ quanh giai đoạn chuyển giao quyền lực tại Fed đang làm suy yếu vị thế “nơi trú ẩn an toàn” (safe-haven) truyền thống của đồng USD. Chính sự giằng co này đã khiến chỉ số DXY dao động với một cấu trúc phức tạp và khó lường hơn rất nhiều so với các chu kỳ thắt chặt trước đây.

Tình hình càng trở nên nghiêm trọng hơn khi cú sốc địa chính trị tại eo biển Hormuz đẩy giá dầu Brent leo thang. Lúc này, các nền kinh tế phụ thuộc lớn vào nguồn dầu cung nhập khẩu như Nhật Bản, Liên minh Châu Âu (EU) và khu vực Đông Nam Á đang phải gánh chịu một áp lực tỷ giá kép vô cùng nặng nề. Chi phí nhập khẩu năng lượng tính bằng USD của các quốc gia này tăng phi mã, trong khi đồng nội tệ của họ lại liên tục bị mất giá so với USD, đẩy rủi ro lạm phát nhập khẩu (imported inflation) lên mức báo động.

Bài học cho nhà giao dịch và nhà đầu tư

Toàn bộ chuỗi diễn biến xung quanh sự chuyển giao quyền lực lịch sử tại Fed và các cú sốc lạm phát năm 2026 đã để lại hai bài học xương máu cho bất kỳ ai đang tham gia vào thị trường tài chính:

Bài học thứ nhất: Sự hữu hạn của Ngân hàng Trung ương và độ trễ chính sách

Các ngân hàng trung ương hoàn toàn không toàn năng. Thay vì dẫn dắt vĩ mô, họ thường có xu hướng phản ứng chậm hơn so với các diễn biến thực tế trên thị trường.

Giai đoạn Fed cố chấp duy trì mức lãi suất gần bằng không trong bối cảnh cung tiền M2 đã vọt tăng tới 77% chính là một bài học điển hình. Lúc bấy giờ, thị trường trái phiếu và thị trường hàng hóa thế giới đã đọc vị chính xác ngọn lửa lạm phát từ trước khi các nhà hoạch định chính sách của Fed chịu thức tỉnh.

Bài học thứ hai: Sự cộng hưởng nguy hiểm giữa thay đổi nhân sự và cú sốc địa chính trị

Khi một định chế tài chính tối cao thay đổi vị trí thuyền trưởng đúng vào thời điểm các cú sốc địa chính trị năng lượng bùng nổ, biên độ biến động của cả chính sách lẫn thị trường sẽ bị đẩy lên mức cực đại.

Điều này biến phiên họp FOMC đầu tiên dưới thời tân Chủ tịch Kevin Warsh - diễn ra vào ngày 16 - 17 tháng 6 năm 2026 - trở thành một sự kiện mang tính sống còn đối với giới đầu tư toàn cầu. Thị trường sẽ không chỉ soi xét quyết định lãi suất đơn thuần, mà sẽ tập trung bóc tách cách thức Warsh điều phối và hàn gắn một Ủy ban Thị trường Mở đang bị phân cực sâu sắc.

Nên nhớ rằng, cuộc họp chính sách cuối cùng của ông Powell vào tháng 4 trước đó đã ghi nhận tới bốn phiếu bất đồng từ các thành viên Ủy ban - mức độ chia rẽ nội bộ cao nhất kể từ năm 1992. Sự rạn nứt mang tính lịch sử này rõ ràng không phải là một điềm báo thuận lợi cho Kevin Warsh khi ông bắt đầu bước vào văn phòng và tiếp quản “ghế nóng” của Fed.

Câu hỏi thường gặp (FAQ)

Di sản quan trọng nhất của Jerome Powell tại Fed là gì?

Phần lớn các nhà kinh tế học đều đồng ý rằng việc bảo vệ sự độc lập của Fed trước áp lực chính trị chưa từng có là di sản lâu bền nhất của Powell. Ông là người đầu tiên trong 113 năm lịch sử Fed công khai cáo buộc tổng thống cố gắng gây ảnh hưởng bất hợp pháp lên chính sách lãi suất. Về mặt kinh tế, việc điều phối được một cuộc hạ cánh mềm là thành tích thực sự dù nhiều nhà phê phán cho rằng đó là may mắn nhiều hơn là kỹ năng.

Tại sao Fed lại giữ lãi suất thấp quá lâu trong giai đoạn 2020-2022?

Có hai nguyên nhân chính đan xen nhau. Thứ nhất, khung FAIT công bố tháng 8 năm 2020 tạo ra lý do chính thức để không phản ứng với lạm phát vượt mục tiêu trong ngắn hạn. Thứ hai, Fed theo đuổi quan điểm “transitory” rằng lạm phát sẽ tự giảm khi chuỗi cung ứng hồi phục, và không thừa nhận sớm đủ rằng áp lực lạm phát đã lan rộng sang dịch vụ và tiền lương.

Kevin Warsh đối mặt với những thách thức nào ngay khi nhậm chức?

Warsh thừa hưởng lạm phát CPI tháng 4 năm 2026 ở 3,8%, Brent crude ở 117 USD/thùng do khủng hoảng Hormuz, lợi suất 30 năm trên 5%, và một FOMC bị chia rẽ sâu sắc với bốn phiếu bất đồng tại phiên họp cuối của Powell. Đồng thời ông phải thực hiện chương trình cải cách của mình trong khi Powell vẫn giữ quyền bỏ phiếu trong FOMC với tư cách thành viên Hội đồng Thống đốc.

Tại sao đường cong lợi suất Mỹ dốc lên lại quan trọng với thị trường hiện tại?

Đường cong lợi suất dốc lên (với 30 năm ở 5,03% và 2 năm ở 4,01% tính đến cuối tháng 5 năm 2026) phản ánh term premium đang tăng: thị trường đòi thêm bù rủi ro để nắm giữ trái phiếu dài hạn, vì lo ngại lạm phát dài hạn chưa được kiểm soát. Điều này tác động trực tiếp đến chi phí vay thế chấp, tín dụng doanh nghiệp và dòng chảy vốn toàn cầu qua tỷ giá.

Sự kiện eo biển Hormuz ảnh hưởng thế nào đến khả năng Fed cắt giảm lãi suất?

Theo dữ liệu Alpha Vantage, Brent crude tăng hơn 13% chỉ trong một tháng từ tháng 3 sang tháng 4 năm 2026. Cú sốc cung dầu này đẩy lạm phát CPI lên 3,8% trong khi đồng thời làm chậm tăng trưởng kinh tế. CME FedWatch hiện định giá xấp xỉ 50% khả năng tăng lãi suất vào cuối năm 2026, hoàn toàn đảo ngược với kỳ vọng cắt giảm trước đó.

Lời kết

Việc ông Jerome Powell rời ghế Chủ tịch nhưng quyết định không rời khỏi tòa nhà Fed là hình ảnh ẩn dụ rõ nét nhất cho toàn bộ chương sự nghiệp của ông. Ông đã đưa ra nhiều quyết định đúng đắn, mắc một số sai lầm thực tế và cuối cùng lựa chọn bảo vệ sự độc lập của thể chế thay vì chấp nhận một cuộc rút lui êm đẹp.

Người kế nhiệm của ông, tân Chủ tịch Kevin Warsh, đang phải đối mặt với một bài toán vĩ mô vô cùng hóc búa khi không có bất kỳ một lời giải nào là trọn vẹn:

1. Áp lực lạm phát và năng lượng: Chỉ số giá cả neo cao kết hợp với chi phí năng lượng leo thang từ các cú sốc địa chính trị.

2. Sự rạn nứt nội bộ: Một Ủy ban Thị trường Mở Liên bang (FOMC) bị chia rẽ sâu sắc về mặt quan điểm tiền tệ.

3. Cơn bão chính trị Nhà Trắng: Các áp lực can thiệp từ chính quyền mới vẫn chưa hề có dấu hiệu hạ nhiệt.

4. Bóng ma từ người tiền nhiệm: Một cựu Chủ tịch dày dặn kinh nghiệm vẫn hiện diện và nắm trong tay quyền bỏ phiếu quyết định lãi suất.

Nhiệm vụ cốt lõi của Warsh lúc này là phải chứng minh bản thân không phải là một “Arthur Burns của thế kỷ 21” - người sẵn sàng thỏa hiệp hạ lãi suất theo ý muốn của Nhà Trắng. Ông buộc phải tìm cách cân bằng giữa việc thực thi các cải cách cấu trúc mà mình tin tưởng và việc duy trì sự ổn định của nền kinh tế Mỹ.

Trong bối cảnh chuyển giao đầy giông bão này, mọi bài phân tích lý thuyết đều phải nhường chỗ cho tiếng nói của dòng tiền ngoài thực tế. Các nhà giao dịch và đầu tư cần tập trung quan sát ba biến số cốt lõi: đường cong lợi suất trái phiếu Mỹ, giá dầu thô Brent, và đặc biệt là phiên họp FOMC ngày 16 - 17 tháng 6 tới.

Thị trường tài chính luôn có xu hướng đưa ra phán quyết sớm hơn rất nhiều so với những nhận định của lịch sử.

Trước khi đưa ra bất kỳ quyết định giao dịch nào liên quan đến USD hoặc tài sản Mỹ, việc tra cứu và xác minh thông tin về tổ chức, sàn môi giới bạn đang sử dụng thông qua các nguồn đánh giá độc lập như WikiFX là bước không thể bỏ qua trong môi trường biến động này.

Nguồn tham khảo

- Brookings Institution, “The Fed does listen: How it revised the monetary policy framework,” tháng 8 năm 2025.

- Dallas Fed, “The Impact of the 2026 Iran War on U.S. Inflation,” tháng 4 năm 2026.

- Dallas Fed, “What the closure of the Strait of Hormuz means for the global economy,” tháng 3 năm 2026.

- AIER, “Rethinking the Fed's Framework: Lessons from the Post-Pandemic Inflation,” tháng 6 năm 2025.

- Congressional Research Service, “Iran Conflict and the Strait of Hormuz: Impacts on Oil, Gas, and Other Commodities,” tháng 3 năm 2026.

- CBS News, “How will Jerome Powell be remembered as he exits as Fed chair? Experts weigh in,” 15 tháng 5 năm 2026.

- PBS NewsHour, “Jerome Powell's impact and legacy at the Federal Reserve,” 15 tháng 5 năm 2026.

- ABC News, “Powell's legacy at the Fed to be shaped by his misjudging inflation and standing up to Trump,” 14 tháng 5 năm 2026.

- CNN Business, “'Integrity is priceless': Powell closes out eight years at the helm of the Fed,” 30 tháng 4 năm 2026.

- CNN Business, “Kevin Warsh confirmed as Fed chair,” 13 tháng 5 năm 2026.

- Axios, “New Fed chair Warsh inherits big economic obstacles,” 22 tháng 5 năm 2026.

- TheStreet, “Warsh faces market pressure on Fed rate-cut outlook,” 24 tháng 5 năm 2026.

- Disruption Banking, “Warsh's First Day at the Fed: Can Regime Change Beat 3.8% Inflation?” 17 tháng 5 năm 2026.

- Cato Institute, “Kevin Warsh Is Right About Fed Reform - but His Inflation Solution Is a Trap,” tháng 5 năm 2026.

- Charles Schwab, “Are You There, Inflation? It's Me, Kevin Warsh,” tháng 5 năm 2026.

- CNBC, “DOJ ends Powell probe, lifts hurdle for Trump's Fed chair nominee Warsh,” 24 tháng 4 năm 2026.

- Council on Foreign Relations, “The U.S. Economy Was Shaky Before the Iran War. Now It's in Real Trouble,” 28 tháng 4 năm 2026.

- Korea Times, Mohamed A. El-Erian, “Jerome Powell's mixed legacy,” 11 tháng 5 năm 2026.