Lời nói đầu:Ngân hàng hay chính phủ thực sự kiểm soát dòng tiền của bạn? Từ 300 tỷ USD dự trữ Nga bị đóng băng đến cuộc khủng hoảng độc lập của Fed, phân tích chuyên sâu hai chiều quyền lực tài chính toàn cầu.

Ngân hàng hay chính phủ mới là chủ thực sự của dòng tiền đang nằm trong tài khoản của bạn? Đây không còn là một câu hỏi mang tính tu từ để mở đầu cho vui.

Trong chưa đầy bốn năm, thế giới tài chính đã chứng kiến liên tiếp ba sự kiện tưởng như tách biệt nhưng cùng xoáy vào đúng câu hỏi ấy.

Năm 2022, khối G7 đóng băng khoảng 300 tỷ đô la dự trữ ngoại hối của một ngân hàng trung ương quốc gia khác chỉ trong vài ngày. Năm 2025, chính phủ Mỹ phải ban hành sắc lệnh hành chính sau khi nhận gần 12.000 đơn khiếu nại từ công dân và doanh nghiệp bị ngân hàng đơn phương cắt dịch vụ.

Và đến cuối tháng 4 năm 2026, ngay tại buổi họp báo cuối cùng trên cương vị Chủ tịch Cục Dự trữ Liên bang Mỹ, ông Jerome Powell phải công khai nhắc đến điều mà ông gọi là những “cuộc tấn công pháp lý” nhằm vào chính ngân hàng trung ương quyền lực nhất thế giới, một chi tiết được chính bà Isabel Schnabel, thành viên Ban Điều hành Ngân hàng Trung ương châu Âu, dẫn lại ngay trong câu mở đầu bài phát biểu của mình tại Luân Đôn.

Ba lát cắt thời gian, ba lục địa khác nhau, nhưng cùng phơi bày một thực tế, ranh giới giữa quyền lực ngân hàng và quyền lực nhà nước đang bị kéo căng đến mức khó còn phân định rõ ràng.

Bài viết này không đi tìm một câu trả lời dứt khoát ngay từ đầu. Thay vào đó, chúng ta sẽ lần theo từng bằng chứng cụ thể, đối chiếu dữ liệu thị trường mới nhất, và áp dụng chính những khung phân tích mà giới hoạch định chính sách tiền tệ hàng đầu thế giới đang dùng để tự hỏi họ một câu hỏi tương tự.

Mục tiêu là nhìn ra một bức tranh đầy đủ hơn về việc ai, thực chất, đang cầm trịch dòng chảy của tiền, và vì sao câu trả lời lại khó đến vậy.

Mục lục

Mục lụcKhi quyền truy cập vào tiền của bạn không còn nằm trong tay bạn

Trong giới ngân hàng, có một thuật ngữ ít người ngoài ngành biết đến nhưng lại ảnh hưởng đến hàng chục nghìn doanh nghiệp mỗi năm: debanking.

Hiểu đơn giản, debanking là việc một tổ chức tài chính đơn phương từ chối mở, duy trì hoặc đóng tài khoản của một khách hàng, không dựa trên rủi ro tín dụng cụ thể của khách hàng đó mà dựa trên cái gọi là rủi ro danh tiếng, tức lo ngại rằng việc phục vụ khách hàng này có thể khiến ngân hàng bị nhìn nhận tiêu cực.

Theo phân tích của hãng luật Skadden, sắc lệnh hành chính tháng 8 năm 2025 của Tổng thống Donald Trump định nghĩa rất cụ thể hành vi này là việc hạn chế hoặc thay đổi điều kiện tiếp cận tài khoản, khoản vay hay dịch vụ tài chính dựa trên niềm tin chính trị, tôn giáo, hoặc lĩnh vực kinh doanh hợp pháp mà nhà cung cấp dịch vụ không ưa thích vì lý do chính trị.

Gốc rễ của tranh cãi này không mới, mà nó đã bắt đầu từ tận năm 2013, khi một sáng kiến của Bộ Tư pháp Mỹ mang tên Operation Chokepoint bị cáo buộc đã âm thầm khuyến khích các cơ quan quản lý ngân hàng liên bang gây áp lực để ngân hàng cắt quan hệ với những ngành nghề hợp pháp nhưng bị coi là nhạy cảm, từ nhà sản xuất súng đến các đơn vị kinh doanh tiền mặt nhỏ.

Suốt nhiều năm sau đó, hiện tượng tương tự tái diễn dưới nhiều hình thức khác nhau ở nhiều quốc gia, mỗi lần lại nhân danh một lý do khác, từ kiểm soát rủi ro rửa tiền đến phòng chống tài trợ khủng bố, đến quản trị rủi ro danh tiếng trong giai đoạn đại dịch. Điểm chung xuyên suốt là quyền quyết định ai được phép giao dịch nằm trong tay một bên thứ ba mà khách hàng hiếm khi có cơ hội đối thoại trực tiếp.

Hồ sơ Canada: Một đêm, 206 tài khoản, 7,8 triệu đô la Canada

Trường hợp được ghi chép kỹ lưỡng nhất về việc chính phủ trực tiếp ra lệnh cho ngân hàng phong tỏa tiền của công dân xảy ra tại Canada vào tháng 2 năm 2022.

Khi đoàn biểu tình mang tên Freedom Convoy chiếm đóng trung tâm Ottawa và phong tỏa nhiều cửa khẩu biên giới trọng yếu trong hơn ba tuần, Thủ tướng Justin Trudeau lần đầu tiên trong lịch sử Canada viện dẫn Luật Tình trạng Khẩn cấp. Luật này cho phép chính phủ ra lệnh trực tiếp cho ngân hàng đóng băng tài khoản mà không cần lệnh của tòa án.

Ảnh minh họa

Theo số liệu mà Bộ Tài chính Canada cung cấp cho một ủy ban quốc hội, khoảng 206 tài khoản với tổng số tiền gần 7,8 triệu đô la Canada đã bị phong tỏa chỉ trong vòng vài ngày. Một trong những người tổ chức đoàn biểu tình, Chris Barber, sau đó khai trong đơn kiện rằng toàn bộ tài khoản cá nhân và tài khoản doanh nghiệp vận tải của ông bị khóa ngay ngày hôm sau, không có thông báo trước, khiến ông không thể rút tiền mặt, gửi tiền hay dùng thẻ tín dụng trong nhiều ngày liền.

Câu chuyện không kết thúc ở đó. Tháng 1 năm 2024, Thẩm phán Richard Mosley của Tòa án Liên bang Canada ra phán quyết rằng quyết định viện dẫn Luật Tình trạng Khẩn cấp của chính phủ Trudeau là không hợp lý và vi phạm Hiến chương Quyền và Tự do của Canada, cụ thể là quyền tự do ngôn luận và quyền không bị khám xét, thu giữ tài sản một cách vô lý.

Chính phủ nước này sau đó kháng cáo, nhưng đến ngày 16 tháng 1 năm 2026, Tòa Phúc thẩm Liên bang ra phán quyết đồng thuận, bác đơn kháng cáo và xác nhận việc viện dẫn luật khẩn cấp là vượt quá thẩm quyền pháp lý. Tòa nhấn mạnh rằng dù các cuộc biểu tình và phong tỏa gây xáo trộn nghiêm trọng, chúng vẫn chưa đạt đến ngưỡng đe dọa an ninh quốc gia theo luật định.

Đáng nói là chính phủ kế nhiệm dưới Thủ tướng Mark Carney, thay vì khép lại vụ việc, đã nộp đơn xin phép kháng cáo lên Tòa án Tối cao Canada vào tháng 3 năm 2026, cho thấy tranh chấp về giới hạn quyền lực tài chính của nhà nước vẫn chưa hề kết thúc dù đã bốn năm trôi qua.

Vụ việc này minh họa rõ một lớp quyền lực mà chính phủ nắm giữ và ngân hàng buộc phải thực thi. Ngân hàng ở đây không phải là chủ thể ra quyết định, mà là công cụ thi hành lệnh của nhà nước. Tuy nhiên, chính vì ngân hàng là điểm cuối thực thi, người dân vẫn cảm nhận quyền lực ấy thông qua chính ngân hàng của mình, không phải qua văn phòng chính phủ.

Nước Mỹ đảo chiều: Từ áp lực ngầm đến sắc lệnh chống debanking

Nếu Canada là ví dụ về chính phủ ra lệnh cho ngân hàng hành động, nước Mỹ năm 2025 lại cho thấy một chiều ngược lại, khi chính phủ can thiệp để ngăn ngân hàng tự ý hành động.

Sắc lệnh “Guaranteeing Fair Banking for All Americans” mà Donald Trump ký ngày 7 tháng 8 năm 2025 yêu cầu các cơ quan quản lý ngân hàng liên bang loại bỏ khái niệm rủi ro danh tiếng khỏi mọi tài liệu giám sát, đồng thời cho phép truy cứu trách nhiệm những tổ chức tài chính bị xác định đã thực hiện hành vi debanking mang tính chính trị.

Ảnh minh họa

Trên thực tế, một số cơ quan đã âm thầm thay đổi quy định từ trước khi sắc lệnh được ký. Cục Dự trữ Liên bang công bố từ ngày 23 tháng 6 năm 2025 rằng rủi ro danh tiếng sẽ không còn là một thành phần trong chương trình giám sát ngân hàng của họ, còn Cơ quan Quản lý Tiền tệ và Tổng công ty Bảo hiểm Tiền gửi Liên bang cũng có những tuyên bố tương tự trong các phát biểu công khai đầu năm 2025.

Quy mô của vấn đề được thể hiện qua một con số mà Thượng nghị sĩ Elizabeth Warren đưa ra trong phiên điều trần năm 2025: có tới 11.955 đơn khiếu nại về hành vi debanking đã được gửi đến các cơ quan quản lý tài chính.

Để ép buộc tuân thủ, Cơ quan Quản lý Doanh nghiệp Nhỏ Mỹ (SBA) đã gửi thông báo tới hơn 5.000 đơn vị cho vay trong mạng lưới của mình, yêu cầu họ rà soát, xác định và khôi phục dịch vụ cho những khách hàng bị từ chối phục vụ vì lý do chính trị, tôn giáo hoặc tư tưởng trước hạn chót ngày 5 tháng 12 năm 2025, kèm cảnh báo rằng đơn vị nào không tuân thủ sẽ mất tư cách thành viên tốt với SBA và đối mặt thêm các biện pháp xử phạt, theo Consumer Finance Monitor.

Điều thú vị là cách hai chính quyền liên tiếp của Mỹ định hình lại tiêu chí cho vay theo hướng hoàn toàn khác nhau cũng từng bị chính sắc lệnh này nhắc tới, khi cáo buộc chính quyền tiền nhiệm đã thúc đẩy chương trình cho vay SBA ưu tiên ngành năng lượng xanh, trong khi nhiều tổ chức bị cho là đồng thời siết chặt dịch vụ với các ngành công nghiệp truyền thống.

Nói cách khác, ranh giới giữa quyết định mang tính quản trị rủi ro thuần túy và quyết định mang màu sắc chính trị luôn mơ hồ, và chính sự mơ hồ ấy mới là nơi quyền lực thực sự được thực thi, bất kể nó nằm trong tay ngân hàng hay chính phủ.

Nhưng khi sụp đổ đến gần, chính ngân hàng lại là bên cầu xin cứu trợ

Nếu chỉ nhìn vào hai trường hợp trên, người ta dễ kết luận ngân hàng luôn ở thế bị động, chịu sự chi phối từ chính phủ. Lịch sử lại cho thấy một bức tranh phức tạp hơn.

Hãy cùng quay lại năm 2008. Khi thị trường nhà đất Mỹ sụp đổ và hệ thống tài chính toàn cầu đứng trước nguy cơ tê liệt hoàn toàn, chính các ngân hàng lớn nhất, những tổ chức tưởng như nắm trong tay quyền lực tối thượng đối với dòng tiền, lại là bên buộc phải cầu xin chính phủ và ngân hàng trung ương ra tay cứu trợ.

Ảnh minh họa

Quốc hội Mỹ thông qua Đạo luật Ổn định Kinh tế Khẩn cấp, cấp 700 tỷ đô la cho chương trình Troubled Asset Relief Program, viết tắt TARP, vào tháng 10 năm 2008. Nhưng con số công khai ấy chỉ là phần nổi của tảng băng.

Một cuộc điều tra của Bloomberg News, dựa trên hàng nghìn trang tài liệu thu được sau nhiều năm tranh tụng theo luật tự do thông tin, sau đó tiết lộ rằng Cục Dự trữ Liên bang đã âm thầm cho vay, chi tiêu hoặc cam kết tổng cộng tới 7,77 nghìn tỷ đô la để cứu hệ thống tài chính tính đến tháng 3 năm 2009, với mức cho vay đỉnh điểm trong một ngày duy nhất, ngày 5 tháng 12 năm 2008, đạt 1,2 nghìn tỷ đô la, theo phân tích của The Week dựa trên báo cáo Bloomberg Markets.

Gần hai mươi năm sau cuộc khủng hoảng ấy, câu hỏi quan trọng hơn không phải là liệu chuyện đó còn lặp lại không, mà là liệu nó còn có thể tránh được không. Để trả lời, có thể nhìn vào chính bảng cân đối kế toán của những ngân hàng từng được cứu năm đó.

Tính đến cuối năm 2025, tổng tài sản của riêng JPMorgan Chase đã đạt 4.424,9 tỷ đô la, tăng từ 4.002,8 tỷ đô la một năm trước, theo báo cáo tài chính của chính ngân hàng này. Cộng thêm Bank of America với 3.410,4 tỷ đô la, Citigroup với 2.657,2 tỷ đô la, Wells Fargo với 2.148,6 tỷ đô la và Goldman Sachs với 1.809,3 tỷ đô la, chỉ năm tổ chức này đã nắm giữ tổng cộng khoảng 14,45 nghìn tỷ đô la tài sản, trong khi GDP danh nghĩa của toàn nước Mỹ, theo dữ liệu kinh tế mới nhất, ước đạt khoảng 31,82 nghìn tỷ đô la.

Nói cách khác, chỉ riêng năm ngân hàng này đã có quy mô bảng cân đối kế toán tương đương khoảng 45% toàn bộ sản lượng kinh tế hằng năm của nước Mỹ. Đây không phải là một con số mang tính tu từ. Nó là thước đo định lượng cho khái niệm “quá lớn để sụp đổ”, too big to fail, một khái niệm thường bị hiểu nhầm là minh chứng cho quyền lực tuyệt đối của ngân hàng, nhưng thực chất lại cho thấy điều ngược lại.

Một tổ chức có quy mô đủ lớn để kéo sập gần nửa nền kinh tế nếu sụp đổ không còn vận hành như một thực thể tư nhân độc lập theo đúng nghĩa. Nó trở thành một phần của hạ tầng công, được nhà nước bảo lãnh ngầm, và do đó luôn phải vận động trong giới hạn mà nhà nước cho phép, dù bề ngoài vẫn mang hình thức một công ty cổ phần niêm yết theo đuổi lợi nhuận.

Quyền lực, trong trường hợp này, mang tính cộng sinh chứ không phải một chiều, và chính sự cộng sinh ấy là lý do tại sao không thể trả lời câu hỏi ban đầu một cách dứt khoát ngay ở giai đoạn này của bài viết.

Vũ khí tài chính cấp quốc gia: 300 tỷ USD và bài học từ Nga

Nếu các ví dụ trên xoay quanh quan hệ giữa chính phủ với ngân hàng thương mại và doanh nghiệp tư nhân, có một trường hợp cho thấy quyền lực tài chính của chính phủ có thể vươn xa đến mức nào, vượt khỏi biên giới quốc gia để chạm tới chính một ngân hàng trung ương khác.

Sau khi Nga đưa quân vào Ukraine tháng 2 năm 2022, nhóm G7 cùng Liên minh châu Âu, Australia và Thụy Sĩ đã phối hợp đóng băng khoảng 300 tỷ đô la trong tổng số khoảng 612 tỷ đô la dự trữ ngoại hối và vàng của Ngân hàng Trung ương Nga, theo Reuters. Phần lớn số tiền này, ước tính hơn 190 tỷ euro, được quản lý bởi Euroclear, một trung tâm lưu ký chứng khoán có trụ sở tại Bỉ.

Ảnh minh họa

Song song với đó, hệ thống nhắn tin tài chính SWIFT, nền tảng mà gần như mọi giao dịch liên ngân hàng quốc tế phải đi qua, đã loại nhiều ngân hàng lớn của Nga, bao gồm Sberbank, ngân hàng lớn nhất nước này, khỏi mạng lưới của mình.

Hệ quả là một ngân hàng trung ương, dù về lý thuyết nắm quyền kiểm soát tối cao đối với chính sách tiền tệ quốc gia mình, vẫn hoàn toàn bất lực trước quyết định phối hợp của một nhóm chính phủ khác. Ngân hàng Trung ương Nga thậm chí mất khả năng dùng dự trữ ngoại hối để bảo vệ tỷ giá đồng rúp, buộc phải áp đặt biện pháp đối phó bằng cách kiểm soát luồng vốn ra khỏi nước này.

Đây là minh chứng rõ ràng nhất cho việc chính phủ, khi hành động phối hợp ở quy mô đủ lớn, có thể vô hiệu hóa quyền lực của cả một định chế tài chính tối cao.

Nhưng cú sốc niềm tin mà sự kiện này gây ra không dừng lại ở Nga. Nó âm thầm định hình lại hành vi của hàng chục ngân hàng trung ương khác trên thế giới, từ cách họ phân bổ dự trữ đến cách họ nhìn nhận chính cấu trúc của thị trường trái phiếu chính phủ phương Tây, một mạch phân tích mà bài viết sẽ quay lại làm rõ ở hai phần sau.

Cuộc chiến giành quyền kiểm soát chính sách tiền tệ: Nhà Trắng đối đầu Fed

Ngay trong những tháng gần đây, một cuộc đối đầu khác đang diễn ra ngay tại trung tâm hệ thống tài chính lớn nhất thế giới, và nó làm mờ đi ranh giới giữa khái niệm ngân hàng và khái niệm chính phủ hơn bất kỳ ví dụ nào khác.

Cục Dự trữ Liên bang Mỹ, dù thường được gọi tắt là một ngân hàng trung ương, thực chất là một định chế hỗn hợp, vừa mang tính công vừa có cấu trúc sở hữu tư nhân ở cấp các ngân hàng dự trữ khu vực, được thiết kế để hoạt động độc lập với áp lực chính trị ngắn hạn.

Suốt năm 2025 và đầu năm 2026, Trump liên tục công khai chỉ trích Chủ tịch Fed lúc đó là Jerome Powell vì không hạ lãi suất nhanh và sâu như ông mong muốn, thậm chí tuyên bố có thể sa thải Powell, đồng thời tìm cách sa thải một thành viên Hội đồng Thống đốc Fed khác, bà Lisa Cook, với lý do cáo buộc gian lận thế chấp, một động thái sau đó bị tòa án ngăn chặn.

Căng thẳng leo thang đến mức Bộ Tư pháp Mỹ mở một cuộc điều tra hình sự liên quan tới chi phí cải tạo trụ sở Fed, điều mà Powell công khai gọi là một “hành động trả thù không trung thực”. Đỉnh điểm của vụ việc được thể hiện rõ nhất tại buổi họp báo cuối cùng của Powell trên cương vị Chủ tịch Fed, ngày 29 tháng 4 năm 2026, khi ông công khai gọi toàn bộ chuỗi sự kiện này là những “cuộc tấn công pháp lý” nhằm vào tính độc lập của ngân hàng trung ương.

Ảnh minh họa

Nhiệm kỳ Chủ tịch Fed của Powell đã kết thúc vào giữa tháng 5 năm 2026, và ông được kế nhiệm bởi Kevin Warsh, một cựu thống đốc Fed có quan điểm chính sách tiền tệ được nhiều nhà phân tích đánh giá là cứng rắn hơn Powell trong lịch sử bỏ phiếu trước đây của ông.

Dữ liệu lãi suất điều hành cho thấy một xu hướng đáng chú ý xảy ra song song với toàn bộ căng thẳng chính trị này.

Lãi suất quỹ liên bang giảm từ 4,33% vào tháng 7 và tháng 8 năm 2025 xuống còn 3,63% vào tháng 5 năm 2026, tức cắt giảm tổng cộng khoảng 0,7 điểm phần trăm trong chưa đầy mười tháng, trong khi lạm phát tại Mỹ, theo số liệu mới nhất tính đến giữa tháng 6 năm 2026, vẫn neo ở mức 2,29%, cao hơn mục tiêu 2% mà Fed theo đuổi nhưng đã hạ nhiệt đáng kể so với giai đoạn trước.

Điều này đặt ra một câu hỏi mà chính giới phân tích thị trường cũng chia rẽ, liệu Fed đang cắt giảm lãi suất vì dữ liệu kinh tế thực sự cho phép, hay vì áp lực chính trị đã khiến ủy ban hoạch định chính sách trở nên dễ thỏa hiệp hơn trước thời điểm chuyển giao quyền lực. Sự thật có lẽ nằm ở cả hai, và chính sự mơ hồ đó mới là điều khiến thị trường bất an nhất.

Phản ứng của thị trường ngoại hối và tài sản trú ẩn trước toàn bộ diễn biến này là minh chứng rõ nhất cho việc niềm tin vào tính độc lập của ngân hàng trung ương có giá trị định lượng được, không chỉ là một khái niệm trừu tượng.

Khi tin tức về cuộc điều tra hình sự nhắm vào Powell được công bố giữa tháng 1 năm 2026, chỉ số đô la Mỹ lập tức trượt về khoảng 98,9 điểm, chấm dứt một chuỗi bốn ngày tăng liên tiếp trước đó. Cùng thời điểm, giới phân tích ngoại hối ghi nhận đồng đô la tiếp tục chịu áp lực giảm khi chỉ số này lùi về vùng 98,15 điểm, với lý do được nêu rõ là lo ngại về tính độc lập của Fed dưới áp lực từ chính quyền Trump, cộng thêm kỳ vọng cắt giảm lãi suất gia tăng.

Tính đến phiên giao dịch ngày 17 tháng 6 năm 2026, tỷ giá euro so với đô la đứng ở mức 1,16061, trong khi vùng dao động của một năm qua trải rộng từ 1,13916 đến 1,20831, một biên độ phản ánh khá rõ mức độ bất định mà thị trường đang định giá vào chính sách tiền tệ Mỹ.

Đồng thời, kim loại quý, đặc biệt là vàng, ghi nhận mức tăng mạnh trong giai đoạn căng thẳng lên cao nhất, được giới phân tích coi là phản ứng phòng vệ trực tiếp trước rủi ro chính trị hóa chính sách tiền tệ.

Để hiểu sâu hơn vì sao một cuộc tranh cãi nhân sự tại một ngân hàng trung ương lại có thể khiến cả thị trường ngoại hối và vàng phản ứng mạnh đến vậy, cần nhìn vào khung phân tích mà chính bà Schnabel trình bày trong bài phát biểu nói trên, một khung phân tích vốn đã trở thành nền tảng lý thuyết được giới học thuật ngân hàng trung ương sử dụng rộng rãi.

Bà chỉ ra hai lực cấu trúc đang âm thầm bào mòn không gian hoạt động độc lập của bất kỳ ngân hàng trung ương nào, không riêng gì Fed.

Lực thứ nhất là fiscal dominance, tức tình trạng nợ chính phủ tăng cao đến mức ngân hàng trung ương buộc phải cân nhắc tác động của chính sách lãi suất lên khả năng trả nợ của nhà nước, thay vì chỉ tập trung thuần túy vào mục tiêu ổn định giá cả, một khái niệm có gốc gác từ lý thuyết “số học tiền tệ khó chịu” của hai nhà kinh tế học Thomas Sargent và Neil Wallace từ năm 1981.

Lực thứ hai là financial dominance, tức tình trạng hệ thống tài chính trở nên mong manh đến mức ngân hàng trung ương không thể tăng lãi suất mà không gây ra khủng hoảng, khiến mục tiêu ổn định tài chính lấn át mục tiêu ổn định giá cả.

Theo chính Quỹ Tiền tệ Quốc tế được trích dẫn trong bài phát biểu này, tỷ lệ nợ chính phủ trên GDP của Mỹ được dự báo tăng từ 124% năm 2025 lên 142% vào năm 2031, còn tỷ lệ tương ứng của Trung Quốc được dự báo tăng từ 99% lên 127% trong cùng giai đoạn.

Nói một cách trực diện, ngay cả khi không có bất kỳ áp lực chính trị công khai nào, quy mô nợ công khổng lồ của chính các chính phủ lớn nhất thế giới cũng đã tự nó tạo ra một lực kéo khiến ngân hàng trung ương ngày càng khó giữ được sự độc lập tuyệt đối mà lý thuyết kinh tế học từng kỳ vọng.

Real money rút lui, hot money lên ngôi

Có một lớp dữ liệu nên được nói đến trong các cuộc tranh luận về quyền lực giữa ngân hàng và chính phủ, đó chính là cấu trúc của những ai đang cho chính phủ vay tiền.

Trong nhiều thập kỷ, phần lớn trái phiếu chính phủ Mỹ và châu Âu được nắm giữ bởi cái mà giới phân tích dòng tiền gọi là “tiền thật”, real money, tức các quỹ hưu trí, công ty bảo hiểm và ngân hàng trung ương nước ngoài, những nhà đầu tư có chân trời đầu tư dài hạn, ít nhạy cảm với biến động ngắn hạn và hiếm khi bán tháo đồng loạt.

Nhưng cấu trúc đó đang thay đổi với tốc độ đáng kinh ngạc.

Theo dữ liệu mà bà Schnabel trích dẫn từ nền tảng Tradeweb, tính đến đầu năm 2025, các quỹ đầu cơ, hedge fund, đã chiếm khoảng một phần ba khối lượng giao dịch trên thị trường thứ cấp trái phiếu Bộ Tài chính Mỹ, còn theo Báo cáo Nợ Toàn cầu năm 2026 của Tổ chức Hợp tác và Phát triển Kinh tế, tỷ lệ này tại thị trường trái phiếu chính phủ khu vực đồng euro thậm chí đã vượt mốc 50% khối lượng giao dịch trong năm 2025.

Đây là một sự dịch chuyển mang tính cấu trúc, không phải một biến động tạm thời.

Hedge fund, khác với quỹ hưu trí, thường vận hành theo chiến lược mang tên giao dịch chênh lệch cơ sở, basis trade, trong đó họ mua trái phiếu chính phủ kỳ hạn ngắn trên thị trường giao ngay, đồng thời bán hợp đồng tương lai trái phiếu tương ứng, nhằm khai thác một chênh lệch giá rất nhỏ giữa hai thị trường này, rồi dùng đòn bẩy rất cao thông qua thị trường repo để khuếch đại lợi nhuận trên phần chênh lệch mỏng đó.

Khi điều kiện thị trường thuận lợi, chiến lược này giúp hấp thụ một lượng lớn trái phiếu chính phủ mới phát hành mà không cần lãi suất phải tăng quá cao để thu hút người mua. Nhưng khi thị trường biến động mạnh, chính các quỹ này lại là bên rút lui nhanh nhất, bởi tỷ lệ đòn bẩy cao của họ khiến họ buộc phải bán ra ngay khi giá trị tài sản đảm bảo sụt giảm, một cơ chế khuếch đại biến động mà chính các cơ quan giám sát tài chính như Cục Nghiên cứu Tài chính của Bộ Tài chính Mỹ đã nhiều lần cảnh báo trong các báo cáo ổn định tài chính gần đây.

Sự dịch chuyển từ tiền thật sang tiền nóng trong cấu trúc nắm giữ nợ chính phủ chính là biểu hiện cụ thể của khái niệm financial dominance đã nêu ở phần trước. Nó giải thích vì sao đường cong lợi suất trái phiếu Mỹ hiện nay lại có hình dạng đặc biệt.

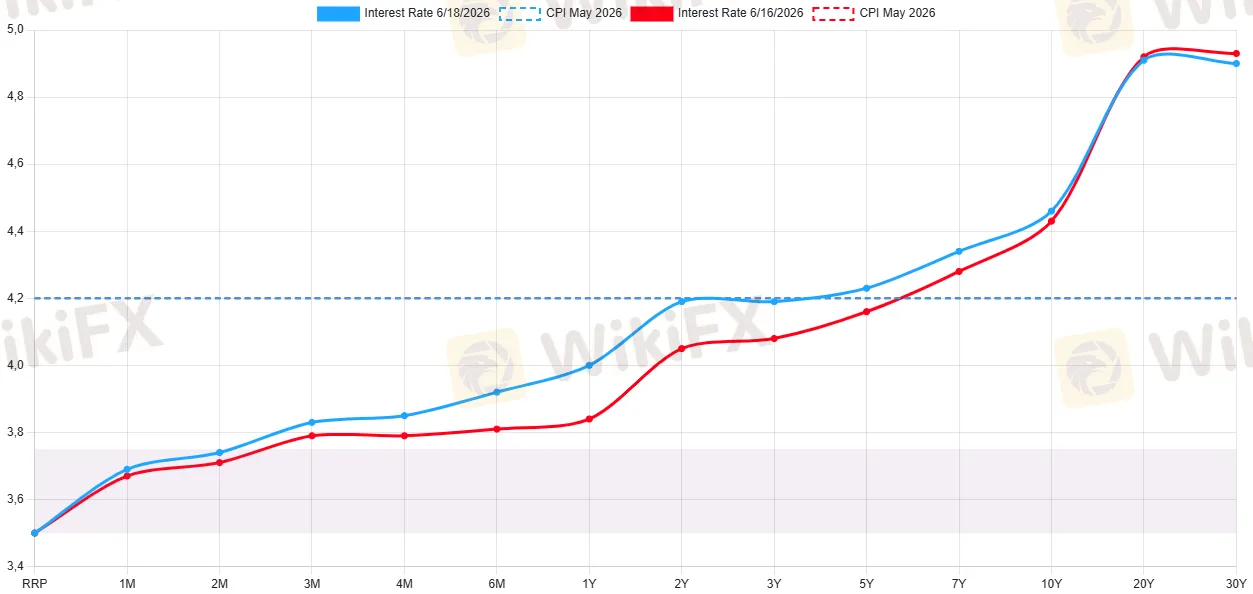

Theo dữ liệu lãi suất trái phiếu Bộ Tài chính Mỹ ngày 16 tháng 6 năm 2026, lợi suất kỳ hạn một tháng đứng ở 3,67%, kỳ hạn ba tháng ở 3,79%, kỳ hạn mười năm ở 4,43%, còn kỳ hạn ba mươi năm đã chạm mức 4,93%.

Nguồn: US Treasuries Yield Curve

Khoảng cách giữa đầu ngắn và đầu dài của đường cong lợi suất, hơn 1,1 điểm phần trăm, phản ánh một mức bù kỳ hạn, term premium, khá cao so với giai đoạn lãi suất gần bằng không trước đây, đúng như cảnh báo của bà Schnabel rằng khi nhà đầu tư hoài nghi về quỹ đạo tài khóa dài hạn, mức bù kỳ hạn này có thể tiếp tục tăng, gây thêm áp lực ngược lên chính sách tiền tệ.

Đây là một vòng lặp nguy hiểm.

Nợ công cao khiến nhà đầu tư yêu cầu lợi suất cao hơn để bù đắp rủi ro, lợi suất cao hơn lại khiến chi phí trả nợ của chính phủ tăng thêm, và áp lực đó cuối cùng quay lại đè nặng lên chính ngân hàng trung ương, buộc họ phải cân nhắc giữa mục tiêu kiểm soát lạm phát và mục tiêu giữ cho chi phí vay của chính phủ không vượt ngoài tầm kiểm soát.

Khi nhìn vào lăng kính này, câu hỏi ngân hàng hay chính phủ quyền lực hơn bắt đầu trở nên lạc đề, bởi cả hai đang cùng bị một thế lực thứ ba, dòng vốn đầu cơ ngắn hạn toàn cầu, đặt vào một thế kẹp chung.

Tiền mặt đang biến mất, nhưng không hoàn toàn theo cách bạn nghĩ

Một khía cạnh khác của cuộc tranh luận quyền lực tài chính nằm ở chính phương tiện thanh toán mà con người sử dụng hằng ngày.

Theo Bản tin Kinh tế của Ngân hàng Trung ương châu Âu công bố năm 2025, tiền mặt vẫn được sử dụng trong khoảng một nửa số giao dịch tại điểm bán hàng vật lý ở khu vực đồng euro trong năm 2024, và tổng lượng tiền mặt euro lưu thông đạt 1,59 nghìn tỷ euro vào cuối năm đó, tương đương khoảng 10% GDP toàn khu vực, một tỷ lệ gần như không đổi so với một thập kỷ trước.

Tuy nhiên, xu hướng suy giảm vẫn rất rõ nét nếu nhìn vào khảo sát trước đó của chính ECB, cho thấy tỷ lệ giao dịch dùng tiền mặt đã giảm từ 72% năm 2019 xuống còn 59% năm 2022, theo Euronews.

Thụy Điển là trường hợp cực đoan nhất, khi theo báo cáo của Ngân hàng Trung ương Thụy Điển (Riksbank) công bố tháng 3 năm 2025, chỉ còn khoảng một trong mười giao dịch tại cửa hàng được thực hiện bằng tiền mặt, và xu hướng giảm mạnh diễn ra suốt giai đoạn 2010 đến 2020 trước khi chững lại trong những năm gần đây.

Điều bất ngờ là chính Riksbank, cơ quan đứng đầu hệ thống tài chính Thụy Điển, lại là bên chủ động đề xuất luật buộc các ngân hàng thương mại phải duy trì nghĩa vụ chấp nhận và xử lý tiền mặt, nhằm bảo vệ những nhóm dân số dễ bị tổn thương nhất trước nguy cơ bị loại khỏi hệ thống tài chính khi xã hội tiến quá nhanh về phía không tiền mặt.

Đây là một chi tiết quan trọng thường bị bỏ qua trong các cuộc tranh luận về xã hội không tiền mặt.

Thị trường tự do, thông qua quyết định kinh doanh hợp lý của từng doanh nghiệp muốn giảm chi phí xử lý tiền mặt và rủi ro trộm cắp, đang đẩy nhanh quá trình loại bỏ tiền mặt. Nhưng chính chính phủ, qua vai trò ngân hàng trung ương, lại là bên duy nhất có đủ quyền lực pháp lý để can thiệp, bắt buộc duy trì một phương tiện thanh toán thay thế nhằm bảo vệ những người không có hoặc không muốn lệ thuộc vào tài khoản ngân hàng số.

CBDC và stablecoin: Ai sẽ kiểm soát hạ tầng tiền tệ kỹ thuật số tiếp theo

Cuộc đua giành quyền kiểm soát hạ tầng thanh toán tương lai đang diễn ra trên hai mặt trận song song, một do chính phủ dẫn dắt, một do khối ngân hàng tư nhân thúc đẩy.

Ở mặt trận đầu tiên, Ngân hàng Trung ương châu Âu đặt mục tiêu phát hành đồng euro số (digital euro), một dạng tiền kỹ thuật số do ngân hàng trung ương phát hành, vào khoảng năm 2029, với giai đoạn thử nghiệm có thể bắt đầu từ giữa năm 2027, miễn là các nhà lập pháp châu Âu thông qua khung pháp lý cần thiết trong năm 2026.

Chủ tịch ECB Christine Lagarde nhiều lần nhấn mạnh rằng mục tiêu chiến lược của đồng euro số là giảm sự lệ thuộc của châu Âu vào các nền tảng thanh toán nước ngoài như Visa hay Mastercard, đồng thời đối trọng với sự thống trị ngày càng lớn của các stablecoin gắn với đô la Mỹ.

Trong khi chính phủ châu Âu còn đang hoàn thiện khung pháp lý, chính khối ngân hàng thương mại lớn của châu Âu lại di chuyển nhanh hơn.

Mười ngân hàng lớn, bao gồm BNP Paribas, ING và UniCredit, đã thành lập liên minh mang tên Qivalis để phát hành một stablecoin gắn với euro ngay trong nửa cuối năm 2026, sớm hơn nhiều năm so với thời điểm đồng euro số chính thức của ECB có thể ra đời.

Đây là minh chứng sống động cho việc khi chính phủ chậm chân, chính các ngân hàng tư nhân sẽ tự mình lấp đầy khoảng trống quyền lực ấy bằng sản phẩm của riêng họ.

Ở phía bên kia Đại Tây Dương, nước Mỹ lại chọn một chiến lược hoàn toàn khác, không phải cạnh tranh với stablecoin tư nhân mà biến chúng thành công cụ mở rộng quyền lực của chính đồng đô la.

Đạo luật GENIUS, được Thượng viện thông qua ngày 17 tháng 6 năm 2025 với tỷ lệ 68 phiếu thuận trên 30 phiếu chống, Hạ viện thông qua ngày 17 tháng 7 với 308 phiếu thuận, và được Tổng thống Trump ký thành luật ngày 18 tháng 7 năm 2025, thiết lập khung pháp lý liên bang đầu tiên cho stablecoin, yêu cầu mọi stablecoin phải được bảo đảm 100% bằng tài sản chất lượng cao bằng đô la, chủ yếu là tiền mặt và trái phiếu Bộ Tài chính ngắn hạn.

Bộ trưởng Tài chính Mỹ Scott Bessent gọi đây là cơ hội một lần trong một thế hệ để củng cố vị thế đồng đô la. Hiệu ứng thực tế đã thể hiện rõ trên số liệu: theo dữ liệu của TRM Labs được CryptoNews dẫn lại, vốn hóa stablecoin gắn với đô la đạt khoảng 317 tỷ đô la, trong khi toàn bộ thị trường stablecoin gắn với euro vẫn chưa chạm mốc 1 tỷ đô la.

Nhưng chính cơ chế khiến stablecoin trở thành công cụ mở rộng quyền lực của chính phủ cũng đồng thời là điểm yếu khiến nó trở thành rủi ro hệ thống, và đây là phần phân tích mà các nghiên cứu của Ngân hàng Thanh toán Quốc tế, BIS, tổ chức được xem là ngân hàng trung ương của các ngân hàng trung ương, làm rõ nhất.

Trong bài phát biểu mang tên “Stablecoins: framing the debate” hồi tháng 4 năm 2026, ông Pablo Hernández de Cos, đại diện BIS, lập luận rằng về cấu trúc, stablecoin vận hành tương tự mô hình ngân hàng hẹp, narrow bank, nhưng vẫn tồn tại rủi ro bị rút vốn đồng loạt giống như mọi tổ chức trung gian tài chính khác, và nếu một lượng lớn người nắm giữ đồng loạt yêu cầu rút tiền, tổ chức phát hành sẽ buộc phải bán gấp lượng trái phiếu Bộ Tài chính đang nắm giữ trong danh mục dự trữ, một hành vi có thể gây xáo trộn ngay trên chính thị trường nợ công.

Một nghiên cứu khác của BIS, công bố năm 2025 và cập nhật vào tháng 6 năm 2026, đã đo lường trực tiếp mối liên hệ này bằng dữ liệu thực tế.

Nhóm nghiên cứu, dẫn đầu bởi Iñaki Aldasoro, phát hiện rằng một dòng vốn 3,5 tỷ đô la chảy vào các stablecoin, tương đương khoảng hai độ lệch chuẩn trong mẫu dữ liệu nghiên cứu, có thể khiến lợi suất tín phiếu Bộ Tài chính kỳ hạn ba tháng giảm tới khoảng 4 đến 5 điểm cơ bản trong vòng mười đến hai mươi ngày sau đó.

Đây là một phát hiện có ý nghĩa rất lớn đối với cuộc tranh luận đặt ra ngay từ đầu của bài viết này.

Nó cho thấy dòng tiền tư nhân, vận hành hoàn toàn ngoài hệ thống ngân hàng truyền thống, giờ đây đã đủ lớn để tác động đo lường được lên chính chi phí vay vốn của chính phủ Mỹ, một quyền lực mà trước đây chỉ các ngân hàng trung ương và các nhà đầu tư trái phiếu quy mô định chế mới có được.

Cũng chính các nhà nghiên cứu của BIS lưu ý rằng khoảng 98% giá trị stablecoin toàn cầu hiện được gắn với đồng đô la Mỹ, và với những quốc gia đang phát triển có hệ thống tiền tệ kém ổn định, sự phổ biến của stablecoin đô la có thể đẩy nhanh quá trình mà họ gọi là “đô la hóa kỹ thuật số”, khiến chính sách tiền tệ trong nước của những quốc gia đó dần mất hiệu lực vì người dân và doanh nghiệp âm thầm chuyển sang giữ và giao dịch bằng một loại tiền kỹ thuật số neo theo đô la, nằm hoàn toàn ngoài tầm kiểm soát của ngân hàng trung ương bản địa.

Đây chính là phiên bản hiện đại, ở quy mô toàn cầu, của câu hỏi về quyền truy cập tài chính, chỉ khác là lần này bài toán không còn nằm ở việc một cá nhân hay doanh nghiệp có bị ngân hàng từ chối phục vụ hay không, mà ở việc liệu một quốc gia có còn giữ được quyền kiểm soát đồng tiền của chính mình hay không trước sức hút của những đồng tiền kỹ thuật số do tư nhân Mỹ phát hành nhưng được hậu thuẫn bởi chính sách của chính phủ Mỹ.

Vàng trở lại bởi vì cả chính phủ và nhà đầu tư không còn tin tưởng tuyệt đối vào tiền giấy

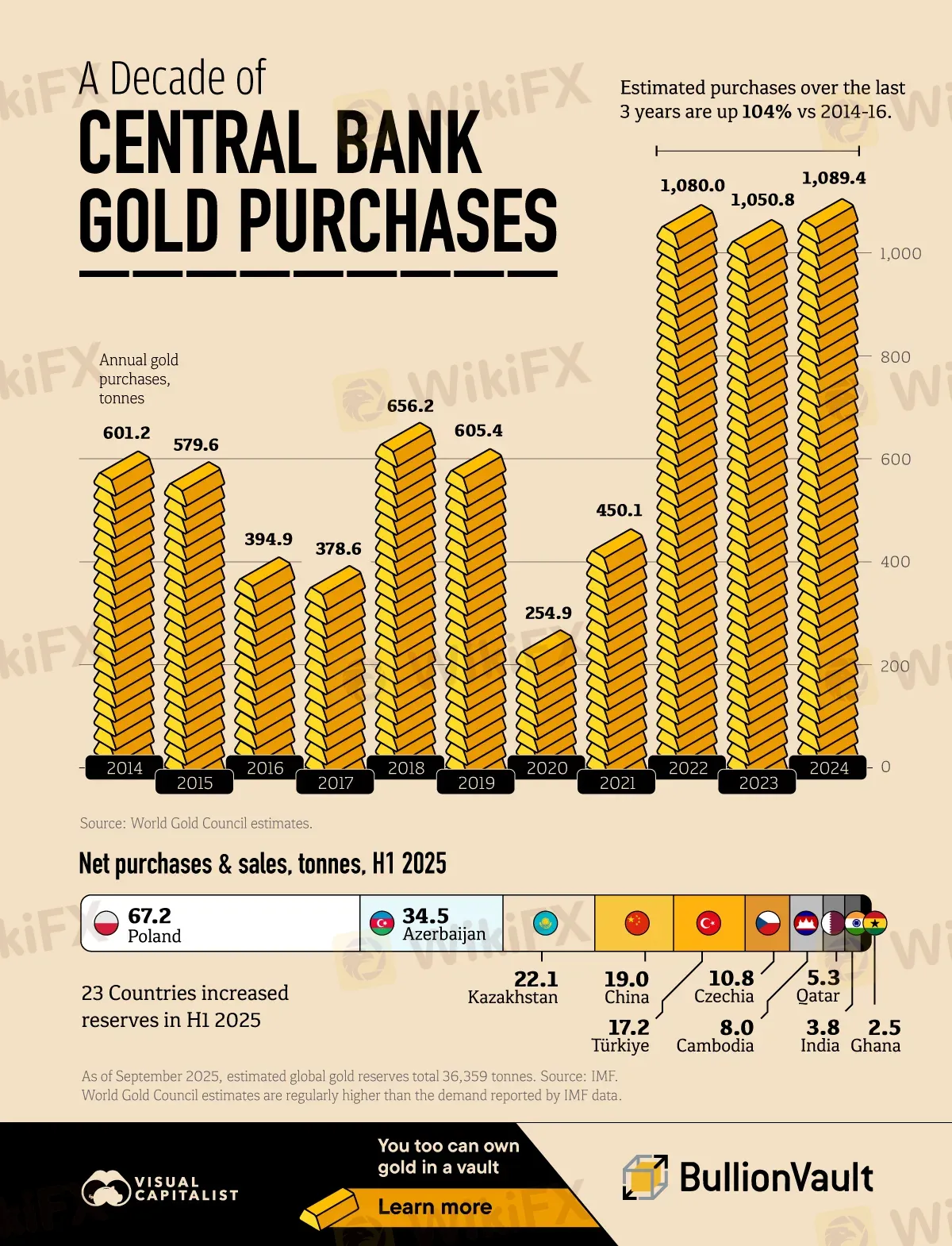

Câu chuyện về 300 tỷ đô la dự trữ của Nga bị đóng băng không chỉ là một sự kiện địa chính trị đơn lẻ. Nó đã thay đổi cách hàng chục ngân hàng trung ương khác trên thế giới nhìn nhận chính khái niệm “tài sản dự trữ an toàn”.

Theo dữ liệu của Hội đồng Vàng Thế giới, các ngân hàng trung ương đã mua hơn 1.000 tấn vàng mỗi năm liên tục trong ba năm 2022, 2023 và 2024, gần gấp đôi tốc độ mua trung bình trong giai đoạn 2014 đến 2016. Trong nửa đầu năm 2025, Ba Lan dẫn đầu danh sách mua vàng với 67,2 tấn, theo sau là Azerbaijan và Kazakhstan, với tổng cộng 23 quốc gia tăng dự trữ vàng trong giai đoạn này.

Nguồn: Visual Capitalist

Diễn biến giá vàng trong năm 2026 cho thấy rất rõ mối liên hệ trực tiếp giữa làn sóng mua vàng này với chính cuộc khủng hoảng độc lập của Fed vừa được phân tích ở phần trên.

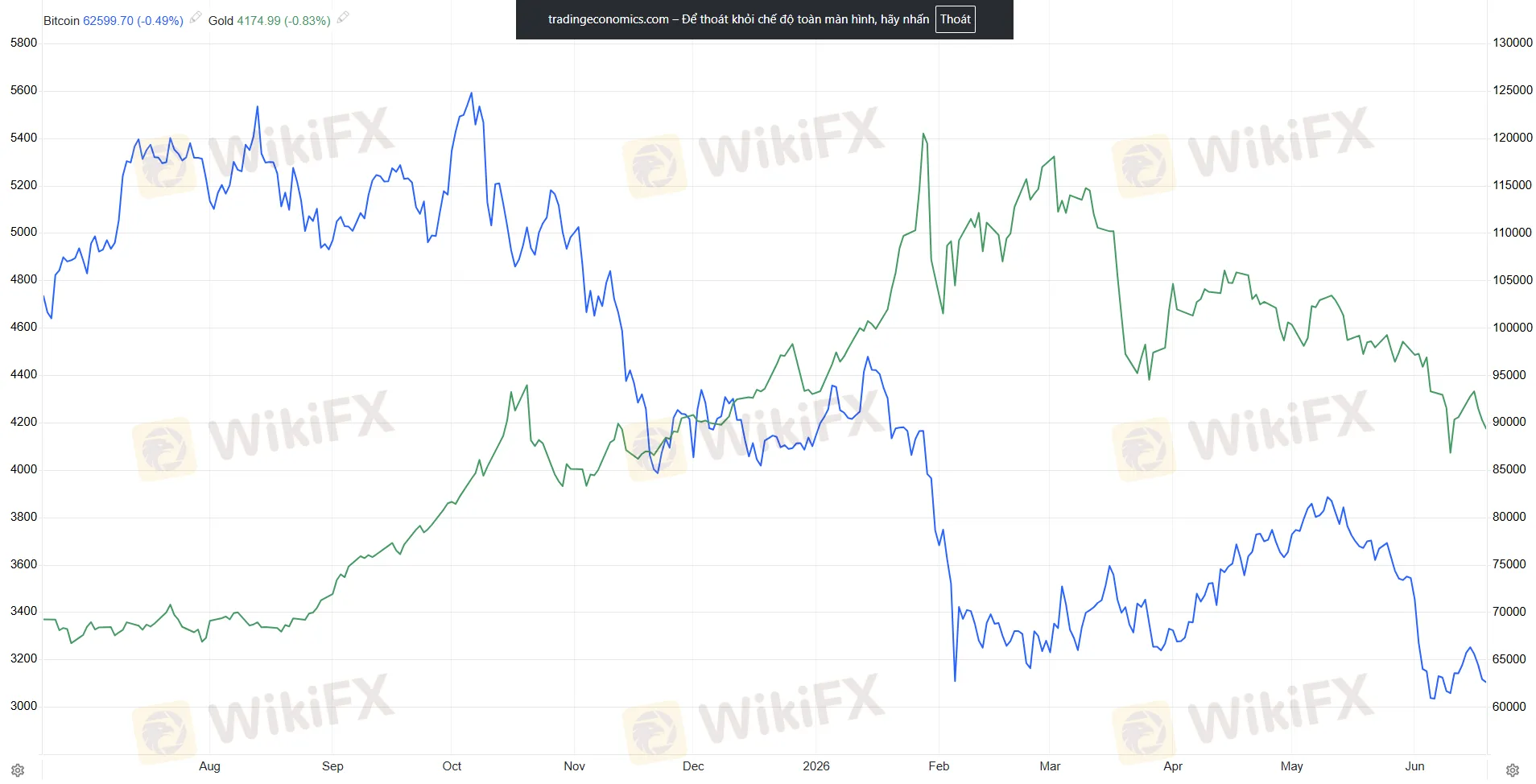

Giá vàng từng lập đỉnh trên 5.400 đô la một ounce vào đầu tháng 3 năm 2026, đúng thời điểm chiến sự tại Iran leo thang và lo ngại về tính độc lập của Fed dâng cao. Tính đến thời điểm bài viết này được biên soạn, giá vàng giao ngay đứng ở mức khoảng 4.329 USD/oz, cho thấy một sự điều chỉnh đáng kể so với đỉnh nhưng vẫn ở vùng giá cao bất thường trong lịch sử kim loại quý này.

Điều đáng chú ý hơn nằm ở việc so sánh đường đi của vàng với một tài sản khác cũng thường được quảng bá như một hình thức “tiền tệ thay thế”, đó là Bitcoin.

Bitcoin lập đỉnh lịch sử trên 126.000 đô la vào tháng 10 năm 2025, sau đó giảm sâu xuống vùng 60.000 đô la vào tháng 2 năm 2026, và tính đến ngày 17 tháng 6 năm 2026 đang giao dịch quanh mức 65.350 đô la, tương đương mức giảm khoảng 48% so với đỉnh.

Nguồn: Trading Economics

Sự phân kỳ này mang một ý nghĩa phân tích sâu sắc hơn vẻ ngoài của nó.

Cả vàng và Bitcoin đều thường được những người hoài nghi hệ thống tiền tệ do nhà nước kiểm soát quảng bá như công cụ thoát ly khỏi quyền lực của ngân hàng trung ương và chính phủ. Nhưng khi niềm tin vào tính độc lập của Fed thực sự bị thử thách trong giai đoạn đầu năm 2026, hai tài sản này lại phản ứng theo hai cách hoàn toàn khác nhau.

Vàng, được mua chủ yếu bởi chính các ngân hàng trung ương và những nhà đầu tư định chế dài hạn, thuộc nhóm mà phần trước của bài viết gọi là tiền thật, đã giữ được phần lớn giá trị tăng thêm của nó dù có điều chỉnh.

Bitcoin, với cơ cấu sở hữu thiên về các quỹ giao dịch hoán đổi danh mục, ETF, và nhà đầu tư cá nhân nhạy cảm hơn nhiều với dòng vốn ngắn hạn, tức nhóm tiền nóng, lại sụt giảm gần một nửa giá trị trong cùng giai đoạn, một phần do dòng vốn rút khỏi các quỹ ETF Bitcoin chuyển hướng sang các lĩnh vực đầu tư mới như trí tuệ nhân tạo và bán dẫn.

Bài học rút ra ở đây rất quan trọng đối với bất kỳ ai đang tìm hiểu về phòng vệ tài sản trước rủi ro thể chế. Không phải mọi tài sản được quảng bá như đối trọng với quyền lực nhà nước đều phản ứng giống nhau trước cùng một cú sốc niềm tin.

Vàng vận hành như một hình thức bảo hiểm được mua bởi chính những thực thể có thẩm quyền cao nhất trong hệ thống, các ngân hàng trung ương, trong khi Bitcoin, ít nhất ở giai đoạn phát triển hiện tại, vẫn ứng xử gần với một tài sản rủi ro mang tính đầu cơ hơn là một nơi trú ẩn an toàn thực sự.

Nhiều tổ chức nghiên cứu thị trường, bao gồm Hội đồng Vàng Thế giới và Amundi Research Center, đều chỉ ra rằng việc phương Tây đóng băng hơn 300 tỷ đô la dự trữ của Nga là điểm khởi đầu rõ ràng cho làn sóng mua vàng mới này, khi nó gửi đi một thông điệp mạnh mẽ tới mọi ngân hàng trung ương khác trên thế giới rằng tài sản tài chính bằng đồng tiền của một quốc gia khác hoàn toàn có thể bị phong tỏa vì lý do địa chính trị, trong khi vàng nằm trong kho của chính quốc gia mình thì không.

Đây chính là điểm khép lại vòng tròn lập luận của phần này.

Chính phủ các nước phương Tây từng chứng minh quyền lực tuyệt đối của họ khi phối hợp đóng băng dự trữ của một ngân hàng trung ương khác. Nhưng phản ứng tự nhiên của phần còn lại của thế giới lại là tìm cách thoát khỏi sự lệ thuộc vào chính hệ thống ngân hàng và tiền tệ mà các chính phủ ấy kiểm soát, bằng cách quay về với một tài sản phi chủ quyền có từ hàng nghìn năm trước.

Quyền lực, một lần nữa, không nằm cố định ở một phía, mà liên tục dịch chuyển theo phản ứng của các chủ thể khác trong hệ thống.

Vậy ai mới là chủ nhân thực sự của dòng tiền?

Đến đây, có thể tổng hợp lại hai chiều lập luận như sau.

Lập luận nghiêng về phía ngân hàng cho rằng quyền lực thực sự nằm ở khả năng kiểm soát hạ tầng giao dịch hằng ngày. Một ngân hàng hay một công ty xử lý thanh toán có thể đơn phương quyết định một doanh nghiệp có tiếp tục hoạt động được hay không, như hiện tượng debanking từng cho thấy trước khi có sự can thiệp pháp lý năm 2025.

Ngân hàng cũng là nơi tạo ra phần lớn lượng tiền lưu thông trong nền kinh tế hiện đại, thông qua cơ chế cho vay dựa trên dự trữ một phần, một quá trình mà ngân hàng trung ương chỉ giám sát và định hướng chứ không trực tiếp kiểm soát từng giao dịch.

Khi các ngân hàng lớn của châu Âu tự thành lập liên minh phát hành stablecoin riêng, đi trước cả tiến độ lập pháp của chính phủ, đó là minh chứng cho việc tư nhân, khi cần, có thể tự mình định hình lại hạ tầng tiền tệ nhanh hơn nhà nước.

Lập luận nghiêng về phía chính phủ cho rằng quyền lực tối hậu vẫn nằm ở khả năng viết ra luật chơi và, khi cần, đảo ngược toàn bộ hành vi của hệ thống ngân hàng trong một sớm một chiều.

Chính phủ Canada từng buộc ngân hàng phong tỏa tài khoản chỉ bằng một quyết định hành chính, dù sau đó bị tòa án tuyên là vượt quyền. Chính phủ Mỹ, ngược lại, từng buộc hơn 5.000 đơn vị cho vay phải đảo ngược chính sách debanking chỉ trong vài tháng bằng một sắc lệnh duy nhất. Và khi nhóm G7 phối hợp hành động, họ có thể vô hiệu hóa quyền lực của cả một ngân hàng trung ương quốc gia khác, đóng băng 300 tỷ đô la chỉ trong vài ngày.

Ngay cả ngân hàng lớn nhất, có vẻ quyền lực nhất, cũng từng phải quay về cầu xin chính ngân hàng trung ương và quốc hội cứu trợ khi khủng hoảng năm 2008 ập đến, và ngay cả khi tổng tài sản của riêng năm ngân hàng hàng đầu nước Mỹ đã phình lên tới gần một nửa GDP quốc gia vào năm 2025, vị thế ấy vẫn chỉ tồn tại nhờ sự bảo lãnh ngầm của chính nhà nước.

Nhưng dữ liệu mới nhất về cấu trúc thị trường trái phiếu chính phủ, về dòng vốn stablecoin, và về sự phân kỳ giữa vàng với Bitcoin, cùng chỉ về một lớp quyền lực thứ ba mà cả hai lập luận trên đều chưa nhắc tới, đó là dòng vốn đầu cơ ngắn hạn toàn cầu, hay tiền nóng.

Khi các quỹ đầu cơ chiếm tới một phần ba đến hơn một nửa khối lượng giao dịch trái phiếu chính phủ tại hai thị trường lớn nhất thế giới, khi dòng vốn vào stablecoin đủ lớn để đo lường được tác động lên lợi suất tín phiếu Bộ Tài chính, và khi một tài sản được mệnh danh “vàng số” lại sụt gần một nửa giá trị chỉ vì dòng vốn đầu cơ chuyển hướng sang lĩnh vực khác, rõ ràng quyền lực tài chính không còn chỉ là cuộc đối thoại song phương giữa ngân hàng và chính phủ.

Nó đã trở thành một hệ thống ba bên, trong đó cả ngân hàng thương mại và chính phủ, dù mỗi bên đều sở hữu những công cụ cưỡng chế đáng kể đối với cá nhân và doanh nghiệp, cuối cùng đều phải vận động trong giới hạn mà dòng vốn toàn cầu, vốn không trung thành với bất kỳ ai, cho phép.

Nhìn từ góc độ phân tích dòng tiền, có thể tóm gọn toàn bộ bức tranh này thành ba tầng quyền lực chồng lên nhau.

Ở tầng chính sách, ngân hàng trung ương và chính phủ thiết lập luật chơi, lãi suất, hạn mức vốn, và các biện pháp trừng phạt, nhưng chính tầng này đang ngày càng bị bó hẹp bởi fiscal dominance và financial dominance.

Ở tầng trung gian, ngân hàng thương mại và tổ chức xử lý thanh toán thực thi luật chơi đó trong từng giao dịch cụ thể, đôi khi với mức độ tùy ý đáng kể, nhưng bản thân họ cũng bị ràng buộc bởi quy mô hệ thống mà họ tạo ra, đến mức không thể sụp đổ mà không kéo sập cả nền kinh tế.

Ở tầng phản ứng, dòng vốn thực, bao gồm cả tiền thật của nhà đầu tư dài hạn và tiền nóng của các quỹ đầu cơ, di chuyển dựa trên niềm tin vào sự ổn định của cả hai tầng trên, và chính dòng vốn ấy, không phải ngân hàng hay chính phủ, mới là bên quyết định ai thắng trong từng thời điểm cụ thể.

Khi niềm tin bị đe dọa, như trường hợp Fed dưới áp lực chính trị đầu năm 2026, dòng vốn phản ứng ngay lập tức, thể hiện qua tỷ giá đồng đô la suy yếu và giá vàng tăng vọt. Khi niềm tin vào chính bản thân hệ thống đô la bị thử thách bởi việc đóng băng dự trữ của một quốc gia khác, dòng vốn phản ứng bằng việc các ngân hàng trung ương khác âm thầm tích lũy vàng trong nhiều năm liên tiếp, đồng thời cấu trúc lại chính ai đang cho chính phủ vay tiền.

Câu hỏi thường gặp

Debanking là gì và nó khác gì với việc ngân hàng từ chối cho vay thông thường?

Debanking là việc ngân hàng đóng hoặc từ chối mở tài khoản dựa trên quan điểm chính trị, tôn giáo hoặc lĩnh vực kinh doanh hợp pháp mà ngân hàng không ưa, thay vì dựa trên rủi ro tín dụng cụ thể của khách hàng đó.

Tại sao tòa án Canada tuyên chính phủ Trudeau hành động trái luật khi đóng băng tài khoản người biểu tình?

Tòa Liên bang và sau đó Tòa Phúc thẩm Liên bang Canada đều kết luận tình huống năm 2022 chưa đạt ngưỡng đe dọa an ninh quốc gia theo luật định, nên việc viện dẫn Luật Tình trạng Khẩn cấp để phong tỏa tài khoản là vượt quá thẩm quyền và vi phạm quyền tự do ngôn luận cùng quyền không bị khám xét vô lý.

Fiscal dominance là gì và vì sao nó lại liên quan đến tính độc lập của ngân hàng trung ương?

Fiscal dominance là tình trạng nợ chính phủ tăng cao đến mức ngân hàng trung ương buộc phải cân nhắc tác động của lãi suất lên khả năng trả nợ của nhà nước, thay vì chỉ tập trung vào mục tiêu kiểm soát lạm phát, khiến mục tiêu ổn định giá cả có thể bị lấn át bởi nhu cầu giữ chi phí vay của chính phủ ở mức chấp nhận được.

Vì sao các quỹ đầu cơ lại ngày càng chiếm tỷ trọng lớn trong giao dịch trái phiếu chính phủ?

Các quỹ đầu cơ khai thác chênh lệch giá rất nhỏ giữa trái phiếu giao ngay và hợp đồng tương lai trái phiếu thông qua chiến lược giao dịch chênh lệch cơ sở, sử dụng đòn bẩy cao qua thị trường repo, trong khi các nhà đầu tư truyền thống như quỹ hưu trí và công ty bảo hiểm dần giảm tỷ trọng tham gia trực tiếp vào thị trường thứ cấp.

CBDC có khiến tiền mặt biến mất hoàn toàn không?

Chưa có dấu hiệu rõ ràng cho điều đó. Ngay tại châu Âu, tiền mặt vẫn chiếm khoảng một nửa giao dịch tại điểm bán năm 2024, và một số ngân hàng trung ương như Riksbank của Thụy Điển còn đang đề xuất luật buộc ngân hàng duy trì nghĩa vụ chấp nhận tiền mặt.

Vì sao các ngân hàng trung ương lại đẩy mạnh mua vàng từ năm 2022?

Việc phương Tây đóng băng khoảng 300 tỷ đô la dự trữ của Ngân hàng Trung ương Nga đã khiến nhiều quốc gia nhận ra tài sản tài chính bằng ngoại tệ có thể bị phong tỏa vì lý do địa chính trị, trong khi vàng vật chất nằm trong kho quốc gia thì không, thúc đẩy xu hướng đa dạng hóa dự trữ.

Cục Dự trữ Liên bang Mỹ có thực sự độc lập với Nhà Trắng không?

Về luật định, Fed được thiết kế để hoạt động độc lập với áp lực chính trị ngắn hạn, nhưng thực tế năm 2025 và 2026 cho thấy tính độc lập này liên tục bị thử thách qua các cuộc đối đầu công khai về nhân sự và chính sách lãi suất, đến mức chính Chủ tịch Fed khi đó phải công khai gọi đó là những cuộc tấn công pháp lý, và thị trường ngoại hối cùng giá vàng đã phản ứng gần như ngay lập tức trước mỗi diễn biến.

Vậy còn bạn, kết luận của bạn là gì?

Quay lại câu hỏi đặt ra ngay từ đầu bài viết, ngân hàng hay chính phủ mới là chủ thực sự của dòng tiền, có thể đưa ra một câu trả lời mang tính cá nhân, dù biết rằng đây chỉ là một góc nhìn trong số nhiều góc nhìn hợp lý khác.

Nếu phải chọn một câu trả lời, có lẽ chính phủ vẫn nắm phần quyền lực tối hậu, bởi chỉ chính phủ mới có thể viết ra luật chơi, đảo ngược hành vi của cả hệ thống ngân hàng trong một sắc lệnh, hay vô hiệu hóa quyền lực của một ngân hàng trung ương khác bằng một quyết định phối hợp.

Nhưng đó là một thứ quyền lực ngày càng bị bó hẹp, không phải bởi ngân hàng, mà bởi quy mô nợ công của chính những chính phủ ấy và bởi dòng vốn đầu cơ toàn cầu vận hành hoàn toàn ngoài tầm kiểm soát trực tiếp của bất kỳ nhà nước nào.

Ngân hàng, ngược lại, nắm trong tay quyền lực thực thi vi mô đáng sợ hơn nhiều so với những gì người ta thường nghĩ, nhưng quyền lực ấy luôn vận hành dưới một tấm lưới an toàn do chính nhà nước kéo căng, đến mức khi hệ thống lung lay, chính ngân hàng lại là bên cần được cứu, không phải bên đi cứu.

Điều thực sự đáng quan tâm, có lẽ, không phải là việc xác định bên nào quyền lực hơn, mà là việc nhận ra rằng cả hai thể chế ấy, cùng với một lớp thứ ba ít được nói đến là dòng vốn đầu cơ toàn cầu, đang cùng định hình lại cách dòng tiền di chuyển trên toàn cầu, từ tỷ giá đồng đô la, giá vàng, đến tốc độ phát triển của tiền số và stablecoin.

Với bất kỳ ai đang theo dõi thị trường ngoại hối hay tìm hiểu về một sàn giao dịch cụ thể, việc hiểu rõ ai đang thực sự kiểm soát luật chơi tài chính phía sau mỗi biến động giá không phải là kiến thức xa xôi, mà là nền tảng để đọc đúng bản chất của mọi cú dịch chuyển dòng tiền sắp tới.

Còn bạn, sau tất cả những dẫn chứng và dữ liệu trên, bạn nghiêng về phía nào hơn?

Bạn cho rằng ngân hàng mới là bên thực sự nắm quyền sinh sát đối với dòng tiền của mình, chính phủ vẫn luôn là người chơi cuối cùng có thể viết lại toàn bộ luật chơi bất cứ lúc nào, hay như chính bài viết này gợi mở ở phần cuối, cả hai đang cùng bị một lớp quyền lực thứ ba âm thầm chi phối?

Kết luận của bạn có thể khác với những gì WikiFX đưa ra, và đó hoàn toàn là điều bình thường, bởi câu hỏi này, xét cho cùng, chưa từng có một câu trả lời duy nhất.

Nguồn tham khảo

- Skadden, Arps, Slate, Meagher & Flom, tháng 8 năm 2025. https://www.skadden.com/insights/publications/2025/08/executive-order-targets-debanking

- Hunton. https://www.hunton.com/insights/legal/trump-signs-executive-order-on-politicized-and-unlawful-debanking

- CBC News. https://www.cbc.ca/news/politics/emergency-bank-measures-finance-committee-1.6360769

- Global News. https://globalnews.ca/news/10312631/chris-barber-freedom-convoy-lawsuit

- Tòa Phúc thẩm Liên bang Canada, tháng 1 năm 2026. https://www.fca-caf.ca/en/pages/decisions/plain-language-decision-summaries/2026-fca-6

- CBC News. https://www.cbc.ca/news/politics/convoy-protest-emergencies-act-appeal-9.7046769

- Canadian Constitution Foundation, tháng 3 năm 2026. https://theccf.ca/carney-asks-scc-to-overturn-emergencies-act-ruling/

- Sidley Austin LLP. https://www.sidley.com/en/insights/newsupdates/2025/08/president-trump-signs-fair-banking-executive-order-directing-financial-regulators-to-remedy

- Văn phòng Tổng cố vấn Cơ quan Quản lý Doanh nghiệp Nhỏ Mỹ. https://www.oba.com/wp-content/uploads/2025/09/SBAdebanking.pdf

- Consumer Finance Monitor. https://www.consumerfinancemonitor.com/2025/08/29/sba-directs-financial-institutions-to-end-correct-debanking-actions/

- The Week. https://theweek.com/articles/479867/federal-reserves-breathtaking-77-trillion-bank-bailout

- Reuters. https://www.aol.com/news/factbox-where-russias-300-billion-142706264.html

- Brookings Institution. https://www.brookings.edu/articles/what-is-the-status-of-russias-frozen-sovereign-assets/

- Cơ quan Nghiên cứu Quốc hội Mỹ. https://www.congress.gov/crs-product/IF12062

- Investing.com. https://investing.com/news/economy/russia-says-capital-controls-were-titfortat-move-after-reserves-were-frozen-2791763

- The Conversation. https://theconversation.com/how-trumps-repeated-efforts-to-fire-federal-reserve-chair-powell-harm-the-economy-and-make-battling-inflation-harder-280766

- Intereconomics. https://www.intereconomics.eu/contents/year/2026/number/1/article/fed-independence-safe-for-now-but-under-long-term-threat.html

- Isabel Schnabel, tháng 5 năm 2026. https://www.ecb.europa.eu/press/key/date/2026/html/ecb.sp260507_1~d5ae988ece.en.html

- SendMoneyCompare. https://sendmoneycompare.com/guides/us-dollar-forecast-2026

- TradingEconomics. https://tradingeconomics.com/united-states/currency/news/516177

- FXStreet. https://www.fxstreet.com/amp/news/us-dollar-index-declines-to-near-9800-on-fed-independence-worries-rate-cut-bets-202601020425

- Barchart. https://www.barchart.com/story/news/37000178/dollar-falls-and-precious-metals-soar-to-record-highs-as-fed-independence-threatened

- Ngân hàng Trung ương châu Âu. https://www.ecb.europa.eu/press/economic-bulletin/articles/2025/html/ecb.ebart202505_03~d74cb56069.en.html

- Euronews. https://www.euronews.com/next/2024/11/26/which-countries-in-europe-are-heading-toward-becoming-cashless-societies

- Sveriges Riksbank. https://www.riksbank.se/en-gb/payments--cash/payments-in-sweden/payments-report-2025/trends-on-the-payments-market/the-swedish-payments-market-is-almost-entirely-digital/cash-use-continues-to-decline/

- Ngân hàng Trung ương châu Âu. https://www.ecb.europa.eu/euro/digital_euro/progress/html/ecb.deprp202510.en.html

- CoinDesk. https://www.coindesk.com/policy/2025/12/18/ecb-s-christine-lagarde-shifts-focus-to-digital-euro-rollout-after-holding-rates

- CryptoNews. https://cryptonews.net/news/finance/33017355/

- CryptoBriefing. https://cryptobriefing.com/us-stablecoins-genius-act-dollar-dominance/

- Bộ Tài chính Mỹ. https://home.treasury.gov/news/press-releases/sb0197

- Ngân hàng Thanh toán Quốc tế (BIS), “Stablecoins: framing the debate”. https://www.bis.org/speeches/sp260420.pdf

- Ngân hàng Thanh toán Quốc tế (BIS), “Stablecoins and safe asset prices”. https://www.bis.org/publ/work1270.pdf

- Ngân hàng Thanh toán Quốc tế (BIS), “The impact of stablecoins on the international monetary and financial system”. https://www.bis.org/publ/bppdf/bispap170.pdf

- Visual Capitalist. https://www.visualcapitalist.com/sp/charted-a-decade-of-central-bank-gold-purchases/

- Value The Markets. https://www.valuethemarkets.com/cryptocurrency/news/understanding-bitcoins-tumultuous-year-in-2026

- Amundi Research Center. https://research-center.amundi.com/article/gold-beyond-records