Aplikasi Global Pencarian Regulasi Broker

WikiFX

Bahasa Indonesia

简体中文

繁體中文

English

Pусский

日本語

ภาษาไทย

Tiếng Việt

Bahasa Indonesia

Español

हिन्दी

Filippiiniläinen

Français

Deutsch

Português

Türkçe

한국어

العربية

اردو

Penggunaan SRF Mencetak Rekor Tertinggi di Akhir Tahun

Ikhtisar:Fasilitas Standing Repo Facility (SRF) milik Federal Reserve mencatat lonjakan penggunaan hingga USD 74,6 miliar pada hari perdagangan terakhir tahun 2025, menandai rekor tertinggi sepanjang sejarah.

Fasilitas Standing Repo Facility (SRF) milik Federal Reserve mencatat lonjakan penggunaan hingga USD 74,6 miliar pada hari perdagangan terakhir tahun 2025, menandai rekor tertinggi sepanjang sejarah. Secara sekilas, angka ini mudah memicu kekhawatiran akan “ketegangan likuiditas”. Namun jika dikaji dalam konteks periode akhir tahun, struktur suku bunga, serta perubahan kerangka kebijakan moneter, fenomena ini lebih mencerminkan sebuah stress test yang bersifat normalisasi, dipicu secara aktif oleh pasar dan berhasil diserap oleh Federal Reserve.

Pertama, lonjakan ini tidak mengindikasikan adanya masalah struktural dalam sistem keuangan. Menjelang akhir tahun, kondisi likuiditas memang cenderung mengetat secara musiman. Di bawah tekanan penilaian regulasi, manajemen neraca, serta kebutuhan penyelesaian lintas tahun, lembaga keuangan secara alami meningkatkan preferensi terhadap kas. Tingginya penggunaan SRF pada dasarnya menunjukkan bahwa bank memilih sumber likuiditas yang tersedia dan paling efisien secara biaya.

Dari perspektif suku bunga, peningkatan ini bukanlah bentuk “peminjaman terpaksa”, melainkan aksi arbitrase yang rasional dan terukur. Ketika suku bunga repo agunan umum naik ke kisaran 3,9%, melampaui tingkat tetap SRF sebesar 3,75%, peralihan bank ke fasilitas Fed menjadi pilihan yang hampir pasti. Hal ini menegaskan bahwa SRF telah secara efektif menggantikan pasar repo tradisional sebagai jangkar batas atas suku bunga jangka pendek, sekaligus memvalidasi efektivitas restrukturisasi kerangka operasi kebijakan moneter Federal Reserve dalam beberapa tahun terakhir.

Lebih penting lagi, fenomena ini mencerminkan perubahan struktural yang sedang terbentuk: Federal Reserve bertransformasi dari “lender of last resort” menjadi penyedia likuiditas permanen di pasar uang. Dalam siklus sebelumnya, penggunaan fasilitas bank sentral sering dipersepsikan sebagai sinyal tekanan. Kini, dari sisi kebijakan, justru terdapat dorongan agar institusi keuangan menggunakan SRF secara proaktif dan rutin guna mencegah volatilitas suku bunga pasar yang berlebihan. Pergeseran paradigma ini menandakan bahwa ketergantungan pasar terhadap dukungan likuiditas bank sentral semakin terinstitusionalisasi.

Namun demikian, risiko belum sepenuhnya hilang. Rekor penggunaan SRF yang berulang, seiring dengan program pembelian Treasury jangka pendek (RMP) yang berjalan paralel, juga mengungkap ketergantungan struktural sistem perbankan terhadap aset likuid berkualitas tinggi dan instrumen bank sentral. Apabila di masa depan Federal Reserve secara signifikan memperketat neraca atau menurunkan toleransi terhadap penggunaan fasilitas likuiditas, stabilitas pasar jangka pendek berpotensi kembali diuji.

Secara keseluruhan, lonjakan “penggunaan masif” SRF kali ini lebih tepat dipandang sebagai fluktuasi teknis akhir tahun yang dimanfaatkan pasar dan berhasil diredam oleh kerangka kebijakan, bukan sebagai sinyal peringatan sistemik. Hal ini memperkuat satu pesan utama: dalam lingkungan utang tinggi dan volatilitas yang meningkat, Federal Reserve semakin sulit sepenuhnya keluar dari pasar uang, dengan perannya yang kian bergeser menuju “market maker terselubung”. Tren ini akan membawa implikasi jangka panjang terhadap level suku bunga, likuiditas dolar, serta penetapan harga aset berisiko.

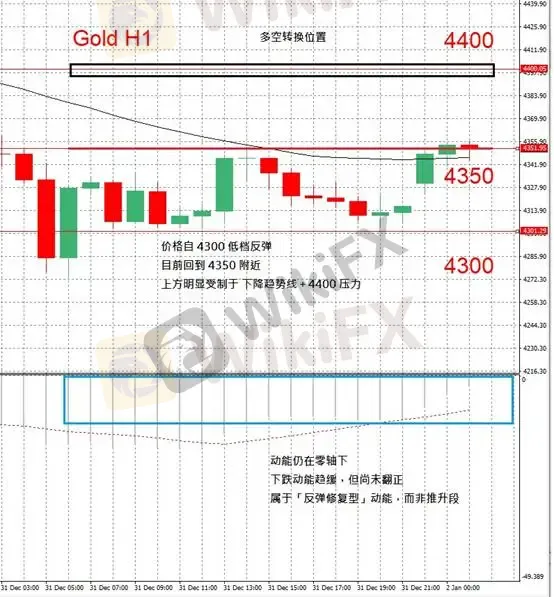

Analisis Teknikal Emas

Ekspektasi pelonggaran kebijakan moneter Federal Reserve telah terdiskon secara penuh pada fase pergerakan harga sebelumnya. Dalam jangka pendek, emas tidak melanjutkan tren naik satu arah, melainkan memasuki fase konsolidasi teknikal untuk menata ulang struktur harga. Berdasarkan grafik H1, pergerakan saat ini mencerminkan fase klasik “post-event digestion”.

Analisis Grafik H1:

Harga memantul dari area rendah 4300

Saat ini bergerak kembali ke sekitar 4350

Area atas tertahan jelas oleh garis tren turun serta resistensi kuat di 4400

Analisis MACD:

Momentum masih berada di bawah garis nol

Tekanan turun mulai mereda, namun belum terjadi pembalikan positif

Karakter pergerakan tergolong rebound korektif, bukan fase akselerasi naik

Pemangkasan suku bunga menentukan arah, tetapi harga menentukan timing.

Emas saat ini bukan berada di awal tren naik, melainkan dalam proses mencerna sentimen positif dan membangun kembali struktur teknikal.

Resistance: USD 4400 per ons

Support: USD 4350 / 4300 per ons

Peringatan Risiko:

Pandangan, analisis, penelitian, harga, atau data lain di atas disajikan semata-mata sebagai komentar pasar umum dan tidak mencerminkan posisi resmi platform ini. Seluruh risiko ditanggung sepenuhnya oleh pembaca. Harap bertransaksi secara bijak dan berhati-hati.

Disclaimer:

Pandangan dalam artikel ini hanya mewakili pandangan pribadi penulis dan bukan merupakan saran investasi untuk platform ini. Platform ini tidak menjamin keakuratan, kelengkapan dan ketepatan waktu informasi artikel, juga tidak bertanggung jawab atas kerugian yang disebabkan oleh penggunaan atau kepercayaan informasi artikel.

WikiFX Broker

Berita Terhangat

Volume Broker Ritel Turun di Kuartal II 2026

WikiFX

WikiFXReputasi Olymptrade: Waspadai Regulasi Lepas Pantai dan Keluhan Manipulasi Harga

WikiFXLegacy Bitfundex Review: Mengaku Platform Investasi AI London, Namun Tercatat di Daftar Peringatan FCA

WikiFXTrailing Stop ATR: Paksa Posisi Tahan Sampai RR 1:2

WikiFXReputasi Finalto 2024: Fakta Regulasi Multi-Lisensi dan Pengalaman Trader

WikiFXEvaluasi Keamanan FOREXimf: Lisensi BAPPEBTI dan Faktual Aplikasi QuickPro

WikiFXWikiEXPO Hong Kong 2026 Afterparty: Bersiaplah untuk Menerangi Pelabuhan Victoria !

WikiFXFCA Larang Ayah-Anak Usai Gelapkan Dana Nasabah

WikiFXKasus AU$180.000 ! Eks Direktur Forex.com Dihukum atas Dana Penipuan Kripto

WikiFXKenapa Harga Turun Setelah Beli 100 Lot? Simulasi Order Flow

WikiFX