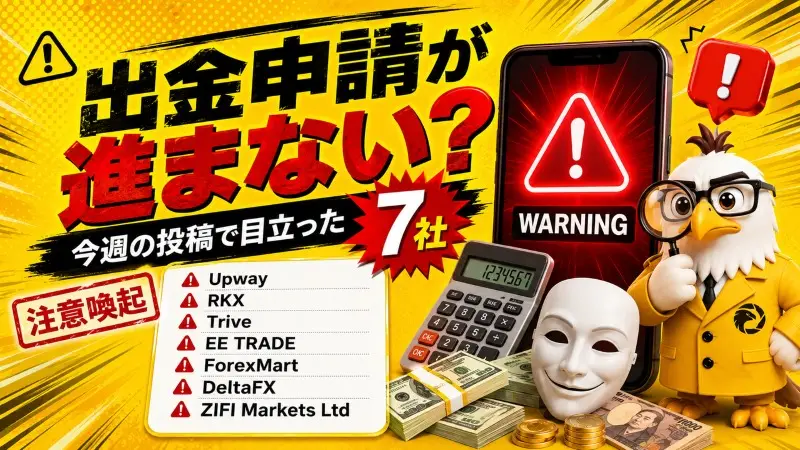

出金申請が進まない?今週の海外FX関連投稿で目立った7社

WikiFX真相公開で今週確認された海外FXの出金拒否・入金トラブル関連投稿を整理。Upway、RKX、Trive、EE TRADE、ForexMart、DeltaFX、ZIFI Markets Ltdの7社の評判、安全性、投資リスクを解説。

オリジナル

简体中文

繁體中文

English

Pусский

日本語

ภาษาไทย

Tiếng Việt

Bahasa Indonesia

Español

हिन्दी

Filippiiniläinen

Français

Deutsch

Português

Türkçe

한국어

العربية

اردو

概要:英国金融行為規制機構(FCA)は、差金決済取引(CFD)を提供するブローカーに対し、運用レジリエンス(Operational Resilience)に関する規制要件の適用を本格化させている。

英国金融行為規制機構(FCA)は、差金決済取引(CFD)を提供するブローカーに対し、運用レジリエンス(Operational Resilience)に関する規制要件の適用を本格化させている。サイバーインシデントやシステム障害が発生した際の即時報告義務と、外部委託先を含むサードパーティ・リスクの自社による管理責任の明確化が主要な柱となっており、業界への影響は広範に及ぶとみられる。

FCAが定める新たな枠組みの中核は、「重要な業務サービス(Important Business Services)」という概念にある。顧客の取引執行、資金の入出金、ポジション管理など、顧客保護に直結するサービスがこれに該当するとされ、これらに支障をきたす恐れのある事案が発生した場合、ブローカーは遅滞なく当局へ通知する義務を負う。

報告対象となる事案の範囲は広い。自社システムの障害やランサムウェア攻撃のみならず、クラウドサービス事業者や流動性プロバイダーといった外部委託先に起因するトラブルも含まれる点が、従来の規制と大きく異なる。

さらにFCAは、各ブローカーに対して以下の二項目を定量的に設定・開示することを求めている。

これは従来型の「障害発生の防止」を重視するリスク管理から、「障害を前提とした回復力の設計」へと規制思想が転換していることを示している。

「完全なゼロリスクは存在しない。規制当局が問うているのは、いかに素早く、透明性をもって回復できるかという能力だ」――英国系コンプライアンスコンサルタント(匿名)

現代のCFDブローカーは、自社のみで完結したITインフラを持つケースは少ない。クラウド基盤、価格フィード提供者、決済ゲートウェイ、KYCプラットフォームなど、多層的な外部サービスの上に事業が成り立っている。

FCAの新要件は、こうした依存関係を「自社のリスク」として明示的に管理することを義務づける。具体的には以下が求められる。

「委託先の障害だから自社に責任はない」という論理は、FCAの新枠組みのもとでは通用しない。報告義務の不履行や隠蔽は、ライセンスの維持そのものに影響を及ぼすリスクをはらむ。

この規制強化が業界に与える影響は一様ではない。

大手・中堅ブローカーにとっては、既存のコンプライアンス体制を拡充する追加投資が必要となるが、対応可能な体力を持つ企業が多い。むしろ、高い透明性と堅牢なインフラを対外的にアピールできる機会と捉える向きもある。

一方、中小規模の事業者にとっては、セキュリティ専門人材の確保や監査コストの増大が競争上の重荷となる可能性がある。規制対応の負担が、実質的な参入障壁として機能し、市場の寡占化を促進するリスクも指摘されている。

「規制コストが均等に課される以上、スケールメリットを持つ大手が有利になる構造は否定できない。小規模事業者には、選択と集中、あるいはホワイトラベル活用による効率化が現実的な選択肢になる」――外資系証券アナリスト(匿名)

また、投資家行動の変化という側面も見逃せない。スプレッドや手数料水準に加え、「このブローカーは有事の際に安全か」という観点での事業者選別が進む可能性があり、運用レジリエンスの高さがブランド価値に直結する時代が到来しつつある。

英国FCAの規制動向は、歴史的に国際的な規制設計の先行指標となってきた。欧州のDORA(デジタル運用レジリエンス法)、米国SECのサイバーセキュリティ開示規則、そして今回のFCA要件はいずれも同一の思想的潮流の上にある。

日本の金融庁も近年、金融機関のサイバーセキュリティ管理態勢に関する監督指針を強化しており、方向性は英国と一致している。ただし、日本市場では最大レバレッジ25倍規制や証拠金規制の厳格さなど固有の環境があり、制度の細部が単純に移植されるわけではない。

国内ブローカー各社にとって重要なのは、英国基準への即座の準拠ではなく、今後数年以内に日本国内でも同様の要求が制度化される可能性を見据えた先行的な体制整備だ。早期に対応した事業者が、将来の規制移行期において優位に立てる可能性は高い。

免責事項:

このコンテンツの見解は筆者個人的な見解を示すものに過ぎず、当社の投資アドバイスではありません。当サイトは、記事情報の正確性、完全性、適時性を保証するものではなく、情報の使用または関連コンテンツにより生じた、いかなる損失に対しても責任は負いません。

WikiFX真相公開で今週確認された海外FXの出金拒否・入金トラブル関連投稿を整理。Upway、RKX、Trive、EE TRADE、ForexMart、DeltaFX、ZIFI Markets Ltdの7社の評判、安全性、投資リスクを解説。

南アフリカのODP制度で、申請撤回やライセンス返上が相次ぐ背景を解説。海外FX業者やCFDブローカーの安全性、金融規制、出金リスクを見極めるポイントを整理します。

Robinhoodが英国、EU、カナダで新サービスを相次ぎ発表。海外FXやCFDブローカー選びで重要なライセンス、金融規制、安全性、投資リスクの確認点を整理します。

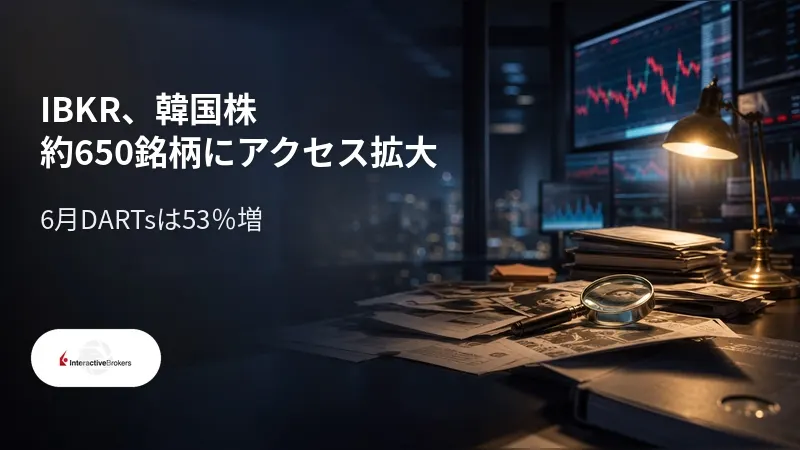

Interactive Brokers Groupは、韓国初の代替取引システム「Nextrade」を通じた韓国株取引を開始しました。6月のDARTsは前年同月比53%増、顧客口座数は518万口座を突破し、アジア市場への投資サービス拡大と顧客基盤の成長が同時に進んでいます。

WikiFXWikiFXWikiFXWikiFXWikiFXWikiFXWikiFXWikiFX

WikiFXWikiFXWikiFXWikiFXWikiFXWikiFXWikiFXWikiFX