世界のFX会社情報をかんたん検索

WikiFX

日本語

简体中文

繁體中文

English

Pусский

日本語

ภาษาไทย

Tiếng Việt

Bahasa Indonesia

Español

हिन्दी

Filippiiniläinen

Français

Deutsch

Português

Türkçe

한국어

العربية

اردو

弱い米雇用統計を受けてゴールドとシルバーが反発、ブレント原油は70ドル台へ下落

概要:主なポイント米国株は過去最高値を更新する上昇が続き、ダウ・ジョーンズは初めて53,000を突破しました。6月の米非農業部門雇用者数(NFP)が57,000人にとどまったことを受け、ゴールドとシルバーは大きく上昇しました。原油価格は引き続き上値の重い展開となり、週中には1バレル=約70.20ドルまで下落した後、小幅に反発しました。USD/JPYは約40年ぶりの高値圏まで上昇し、FRBと日銀の金融政策

主なポイント

米国株は過去最高値を更新する上昇が続き、ダウ・ジョーンズは初めて53,000を突破しました。

6月の米非農業部門雇用者数(NFP)が57,000人にとどまったことを受け、ゴールドとシルバーは大きく上昇しました。

原油価格は引き続き上値の重い展開となり、週中には1バレル=約70.20ドルまで下落した後、小幅に反発しました。

USD/JPYは約40年ぶりの高値圏まで上昇し、FRBと日銀の金融政策の方向性の違いが改めて意識されました。

投資家心理は、底堅い企業業績への期待や米国経済の堅調さを背景に、全体として良好な状態が続きました。

米国株式市場、過去最高値を更新する上昇が継続

米国株式市場は、主要3指数がそろって上昇し、ダウ・ジョーンズとS&P 500は過去最高値を更新しました。市場では、企業業績への底堅い期待に加え、予想を下回る雇用統計を受けてFRBによる早期の追加利上げ懸念が和らいだこと、また米国経済の先行きに対する楽観的な見方が相場を支えました。

ダウ・ジョーンズ工業株30種平均は、週初に51,800付近でスタートした後、過去最高値となる53,063まで上昇しました。週末には52,926付近で取引を終え、週間では約2.17%の上昇となりました。ダウの堅調な推移は、景気改善への期待や安定した金融政策見通しを背景に、工業株、金融株、バリュー株への買いが続いていることを反映しています。

S&P 500も上昇基調を維持しました。週初に7,341で取引を開始した後、過去最高値となる7,541まで上昇し、週末には7,499付近で取引を終えました。週間上昇率は約2.15%となり、金融、工業、ヘルスケア、テクノロジーなど幅広いセクターに買いが広がりました。

一方、ナスダック100は週後半に一部利益確定売りが見られたものの、上昇基調を維持しました。ハイテク株中心の同指数は、週初に29,021でスタートし、過去最高値となる30,325まで上昇しました。半導体株やAI関連株には一部変動が見られたものの、AIや大型ハイテク株への投資家の関心は引き続き強く、ナスダックは歴史的な高値圏を維持しました。

弱い米雇用統計を受け、ゴールドとシルバーが上昇

貴金属市場は、週前半には6月の米雇用統計を控えて様子見ムードが強まり、比較的落ち着いた値動きとなりました。しかし木曜日に発表された米非農業部門雇用者数(NFP)が、予想の11万〜11万5,000人程度を大きく下回る57,000人にとどまったことで、相場の流れは大きく変わりました。失業率は予想外に4.2%へ低下しましたが、これは主に労働参加率の低下によるものと見られています。

弱い雇用統計を受けて、市場ではFRBが近い将来に追加利上げを行う必要性は低下したとの見方が広がりました。発表直後には米国債利回りが低下し、米ドルが軟化したことで、ゴールドやシルバーなどの貴金属価格を強く下支えしました。

ゴールドは狭いレンジを上抜けて大きく上昇しました。シルバーは、金利見通しの変化や産業需要改善への期待に対してより敏感に反応し、ゴールドを上回る上昇となりました。

原油は週間ベースで続落

原油価格は週を通じて上値の重い展開となり、ブレント原油は一時1バレル=70.20ドル付近まで下落した後、週末にかけて小幅に反発しました。

下落の背景には、米国とイランの和平合意により、供給障害が限定的にとどまるとの見方が強まったことがあります。これまでエネルギー価格を押し上げていた地政学的リスクプレミアムが後退したことも、原油価格の重しとなりました。また、世界経済の成長鈍化によって、年後半の燃料需要が弱まる可能性への懸念も残っています。

週中の安値からは反発したものの、原油価格は6月の中東情勢悪化時につけた高値を大きく下回る水準で推移しています。

USD/JPY、歴史的な上昇基調が継続

USD/JPYは長期的な上昇基調を維持し、約40年ぶりの高値圏で推移しました。これは、FRBと日銀の金融政策の方向性の違いが一段と意識されていることを示しています。

週中には、日本当局による非公式な為替介入への思惑から、ボラティリティが高まりました。急落した後にすぐ反発する動きが見られ、為替レートが数十年ぶりの高値圏に近づくたびに、こうした値動きが目立つようになっています。

ただし、介入への警戒感がある一方で、米国の金利が日本の金利を大きく上回る状況が続く限り、USD/JPYの全体的な上昇トレンドは維持されやすい状況です。

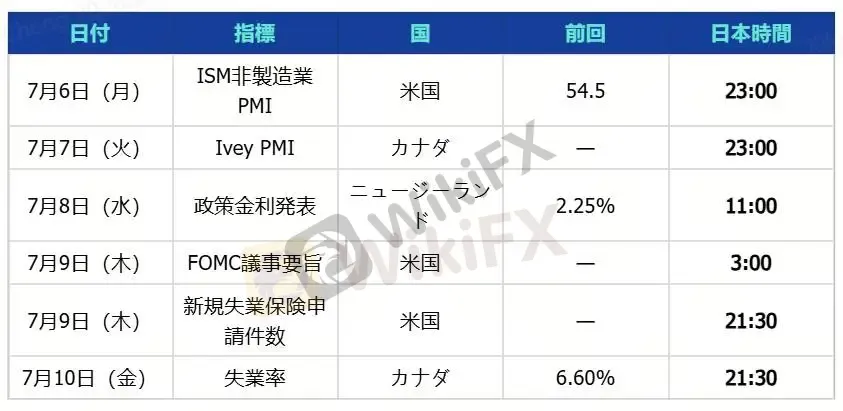

今週の見通し:2026年7月6日〜10日

今週の市場では、弱い雇用統計が米国経済の広範な減速の始まりを示すものなのか、それとも一時的な弱さにすぎないのかが注目されます。

最も重要なイベントは、米連邦公開市場委員会(FOMC)議事要旨の公表となる見込みです。投資家は、6月会合でタカ派的な据え置きが示された後、インフレリスクや今後の利上げの可能性について、当局者がどのように議論したのかに注目しています。

FRB当局者が根強いインフレを引き続き警戒していることが示されれば、米ドルを下支えする一方で、ゴールドや株式の上昇を抑える可能性があります。

また、ゴールドが木曜日の上抜け後の水準を維持できるかも注目されます。経済指標の弱さが続く、またはFOMC議事要旨がよりハト派的に受け止められた場合、ゴールドは反発をさらに広げる可能性があります。

一方、FRB当局者の見解が市場予想よりもタカ派的だった場合、今週の上昇分の一部が巻き戻される可能性があります。

原油市場では、中東地域の供給動向、OPECプラスの生産見通し、世界的な需要予測が引き続き注目されます。価格は70ドル付近で安定しつつあるものの、需要懸念が地政学的リスクを上回る状況が続けば、さらなる下落余地も否定できません。

今週の主要経済指標カレンダー

免責事項:

このコンテンツの見解は筆者個人的な見解を示すものに過ぎず、当社の投資アドバイスではありません。当サイトは、記事情報の正確性、完全性、適時性を保証するものではなく、情報の使用または関連コンテンツにより生じた、いかなる損失に対しても責任は負いません。

WikiFXブローカー

話題のニュース

打診エントリーと本エントリーとは?初心者の不安とリスクを抑える分割手法

WikiFX

WikiFXRobinhoodが海外展開加速 英国・EU・カナダでサービス拡大

WikiFX出金申請が進まない?今週の海外FX関連投稿で目立った7社

WikiFX南アODP規制で26社が申請撤回 FX市場に規制コストの壁

WikiFXレート計算

USD

CNY

現在のレート:0

金額を入力してください

USD

両替できる金額

CNY

計算開始