Lời nói đầu:Dòng vốn ngoại vào Mỹ đang ở mức cao nhất 25 năm, nhưng phân tích chuyên sâu cho thấy đây không phải yếu tố quyết định hướng đi của USD. Lãi suất, Fed và xung đột Vùng Vịnh mới là chìa khóa thật sự.

Giữa bối cảnh xung đột ở Vùng Vịnh vẫn chưa có hồi kết, đồng USD đang dao động quanh ngưỡng 98,7 điểm và được hưởng lợi từ dòng tiền trú ẩn an toàn. Nhưng dữ liệu dài hạn kể một câu chuyện hoàn toàn khác. Hãy cùng phân tích tại sao, dù nước ngoài đang rót tiền vào tài sản Mỹ ở mức kỷ lục lịch sử, đồng dollar vẫn được các tổ chức lớn nhất thế giới nhất loạt dự báo sẽ tiếp tục suy yếu trong những tháng tới.

Bề ngoài hào nhoáng của một câu chuyện dễ hiểu sai

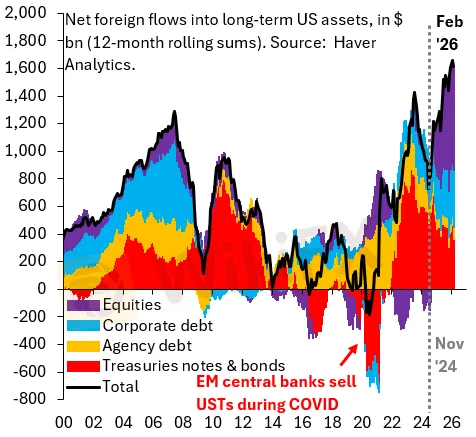

Khi nhìn vào số liệu, người ta có thể dễ dàng kết luận rằng đồng USD đang ở thế mạnh không thể tranh cãi. Dữ liệu TIC (Treasury International Capital) mà Bộ Tài chính Mỹ công bố tháng 4 năm 2026 cho thấy, chỉ riêng trong tháng 2 năm 2026, tổng luồng vốn nước ngoài ròng vào các tài sản tài chính Mỹ đạt 184,5 tỷ USD, trong đó khối tư nhân nước ngoài chiếm 166,5 tỷ USD. Rộng hơn nữa, số liệu khảo sát định kỳ hằng năm của Bộ Tài chính Mỹ ghi nhận rằng tính đến cuối tháng 6 năm 2025, tổng giá trị tài sản tài chính Mỹ do người nước ngoài nắm giữ đã lên tới 35.334 tỷ USD, tăng vọt so với mức 30.881 tỷ USD của cùng kỳ năm 2024.

Nhìn theo chiều ngang của thời gian, đây là mức cao nhất trong hơn 25 năm. Cổ phiếu Mỹ được mua ròng mạnh nhất, trái phiếu doanh nghiệp và nợ cơ quan liên bang (agency debt) cũng theo sát. Sự hấp dẫn của thị trường tài chính Mỹ, vốn được xây dựng qua thời kỳ “ngoại lệ Mỹ” (US exceptionalism) dưới thời Biden, rõ ràng chưa hề tan biến dưới thời Trump. Phong trào “Bán tháo nước Mỹ” (Sell America) từng là tâm điểm tranh luận suốt quý đầu năm 2026 thực ra không được dữ liệu thực tế xác nhận, ít nhất là tính đến thời điểm này.

Song đây chính là chỗ mà nhiều nhà quan sát thị trường thường mắc sai lầm.

Dòng vốn mạnh không có nghĩa là Dollar phải mạnh

Câu hỏi cần đặt ra không phải là “Dòng vốn ngoại vào Mỹ có mạnh không?”, mà là “Liệu dòng vốn đó có phải là nhân tố then chốt quyết định hướng đi của đồng dollar không?”. Và câu trả lời, dựa trên phân tích dữ liệu lịch sử dài hạn, là không.

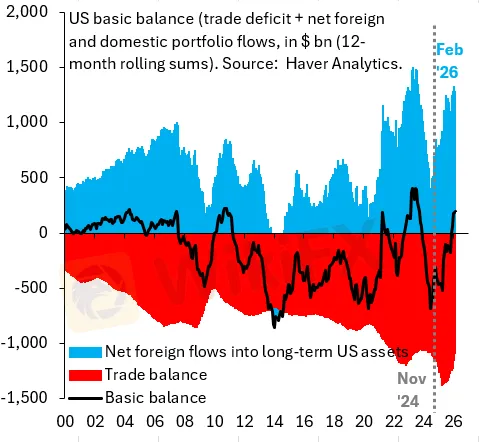

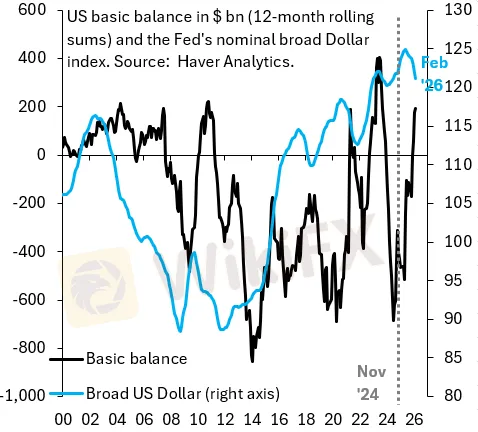

Một số nhà phân tích thường sử dụng thước đo gọi là “basic balance” hay “cán cân cơ bản” để dự đoán xu hướng tỷ giá. Đây là chỉ số tổng hợp giữa hai luồng tiền lớn: một bên là dòng vốn đầu tư danh mục ròng (tức là phần chênh lệch giữa tiền nước ngoài đổ vào Mỹ và tiền người Mỹ đầu tư ra nước ngoài), và bên kia là thâm hụt thương mại của Mỹ. Lý thuyết cho rằng khi cán cân cơ bản dương và tăng mạnh, đồng dollar sẽ mạnh lên theo và ngược lại.

Nhưng khi đặt chỉ số này cạnh diễn biến thực tế của chỉ số USD rộng của Fed (broad nominal Dollar index) trong nhiều thập kỷ, điều đáng chú ý là hai đường này gần như không có mối tương quan đáng kể nào. Dòng vốn đổ vào mạnh không đồng nghĩa với đồng dollar tăng giá, và ngược lại. Đây là minh chứng cho thấy “cán cân cơ bản” là thước đo không đáng tin cậy khi đánh giá chiều hướng tỷ giá.

Vậy điều gì thực sự dẫn dắt đồng dollar?

Vũ khí thật sự: Chênh lệch lãi suất và hoạt động phòng ngừa rủi ro ẩn

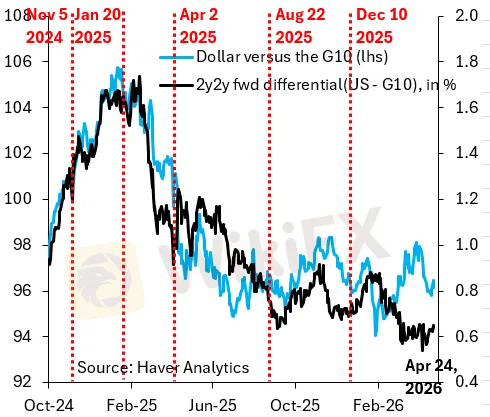

Câu trả lời nằm ở chênh lệch lãi suất giữa Mỹ và các nền kinh tế lớn khác, đặc biệt là chỉ số forward rate differential 2y2y (chênh lệch lãi suất kỳ hạn 2 năm, bắt đầu từ 2 năm tới). Khi nhìn vào biểu đồ dài hạn, chỉ số DXY di chuyển gần như song song với mức chênh lệch lãi suất kỳ hạn này, theo dõi lẫn nhau một cách nhất quán qua nhiều chu kỳ.

Lý do căn bản là trong cán cân thanh toán quốc tế, có một lượng hoạt động phòng ngừa rủi ro tỷ giá (hedging) cực kỳ lớn và liên tục diễn ra, nhưng lại không được ghi nhận trực tiếp trong bất kỳ bộ số liệu dòng vốn nào được công bố. Các quỹ đầu tư nước ngoài mua cổ phiếu hay trái phiếu Mỹ thường đồng thời thực hiện các giao dịch phái sinh để phòng ngừa rủi ro tỷ giá, nhưng những giao dịch này không xuất hiện trong báo cáo TIC. Kết quả là dữ liệu dòng vốn mà công chúng nhìn thấy chỉ là một phần của bức tranh, còn phần quyết định hướng đi thực sự của đồng dollar lại nằm ở tần số cao hơn và không được quan sát trực tiếp.

Chênh lệch lãi suất kỳ hạn chính là “biến đại diện” tốt nhất cho khối hoạt động phòng ngừa rủi ro ẩn đó. Và hiện tại, chênh lệch này đang chỉ về phía dollar yếu hơn, không phải mạnh hơn.

Tại sao Dollar đang tạm thời cao hơn mức hợp lý của nó?

Đây là điểm mấu chốt của giai đoạn hiện tại. Trong những tuần gần đây, đồng USD đang giao dịch cao hơn so với mức mà chênh lệch lãi suất kỳ hạn 2y2y gợi ý, và nguyên nhân không phải là fundamentals đã thay đổi. Nguyên nhân chính là tâm lý sợ rủi ro (risk aversion) đang leo thang do xung đột tại Vùng Vịnh.

Kể từ cuối tháng 2 năm 2026, khi Mỹ và Israel tiến hành các đợt không kích vào Iran và Iran đáp lại bằng cách đóng cửa Eo biển Hormuz, giá dầu đã tăng mạnh và thị trường tài chính toàn cầu rơi vào trạng thái thận trọng. Trong những cú sốc như thế này, nhà đầu tư trên toàn thế giới thường thu hồi vốn từ nước ngoài về nước và chuyển sang nắm giữ các tài sản trú ẩn an toàn, trong đó có đồng USD và Trái phiếu Chính phủ Mỹ.

Chính dòng tái hồi hương (repatriation flows) này đã đẩy DXY tăng mạnh hồi đầu tháng 3, sau đó lại tạm giảm trong giai đoạn đình chiến 2 tuần được công bố vào ngày 8 tháng 4 khi DXY giảm khoảng 4%, trước khi hồi phục trở lại sau khi cuộc đàm phán Islamabad thất bại ngày 12 tháng 4 và Mỹ tiếp tục phong tỏa hải cảng Iran.

Diễn biến này hết sức nhất quán với lịch sử. Những dòng chảy an toàn (safe haven flows) trong giai đoạn khủng hoảng địa chính trị luôn có một đặc điểm chung: chúng không kéo dài. Khi khủng hoảng hạ nhiệt, thực tế thường thấy là dòng tiền đảo chiều nhanh và đồng USD quay về quỹ đạo do fundamentals xác định.

Theo dữ liệu từ Trading Economics, tính đến ngày 24 tháng 4 năm 2026, DXY đang dao động quanh ngưỡng 98,6 điểm, gần mức cao nhất trong 2 tuần, được hỗ trợ chủ yếu bởi sự bế tắc trong đàm phán Mỹ và Iran liên quan đến Eo biển Hormuz. Thị trường đang định giá xác suất chỉ 26% khả năng Fed cắt lãi suất vào tháng 12, giảm mạnh so với kỳ vọng cắt lãi suất hai lần trước khi xung đột leo thang.

Vấn đề căn bản hơn: Fed đang bị chính trị hóa

Song, bên cạnh yếu tố địa chính trị mang tính nhất thời, có một lực kéo dài hơi thở hơn đang tác động lên đồng dollar, đó là sự xói mòn dần tính độc lập của Cục Dự trữ Liên bang Mỹ (Fed).

Từ đầu năm 2026, Tổng thống Trump liên tục kêu gọi Fed “đẩy nhanh tốc độ cắt giảm lãi suất để kích thích tăng trưởng kinh tế”. Ứng viên Chủ tịch Fed được Nhà Trắng ưa thích, ông Kevin Warsh, dù tuyên bố cam kết bảo vệ sự độc lập của tổ chức, vẫn đồng thời hạ thấp rủi ro lạm phát từ thuế quan và gợi ý rằng một bảng cân đối kế toán nhỏ hơn có thể cho phép lãi suất thấp hơn. Bức tranh tổng thể mà các nhà quan sát thị trường đọc được là: Fed của tương lai có thể sẽ cắt lãi suất ngay cả khi dữ liệu kinh tế không đòi hỏi phải làm vậy.

Điều này mang ý nghĩa gì với đồng dollar? Đó là một chế độ mới, chưa từng thấy trong nhiều năm qua: tăng trưởng kinh tế Mỹ mạnh, nhưng lãi suất thực lại giảm vì Fed bị “khóa tay” bởi áp lực chính trị và cắt giảm sớm hơn mức fundamentals đòi hỏi. Lịch sử từng có tiền lệ: giai đoạn 2010 đến 2013 sau khủng hoảng tài chính toàn cầu, khi Fed thực hiện QE, lãi suất danh nghĩa bị kìm ở mức thấp dù dữ liệu kinh tế đang cải thiện, và đồng dollar yếu dần ngay cả khi tăng trưởng Mỹ vượt trội. Đây là mô hình nhiều nhà phân tích đang nhắc đến như một kịch bản rất có thể lặp lại.

J.P. Morgan Asset Management nhận xét thẳng thắn trong báo cáo tháng 4 năm 2026: “Một chu kỳ giảm giá của USD theo chu kỳ (cyclical bear cycle) có khả năng đang bắt đầu.” Ngân hàng này đã duy trì quan điểm tiêu cực với đồng dollar kể từ tháng 3 năm 2025 và tiếp tục giữ nguyên quan điểm đó.

Sự đồng thuận hiếm gặp từ các ngân hàng lớn

Nhìn rộng ra, sự đồng thuận trong dự báo cho đồng USD của các ngân hàng đầu tư lớn nhất thế giới là điều tương đối hiếm thấy, nhưng ở thời điểm này, quan điểm bi quan với dollar lại nhận được sự ủng hộ rộng rãi.

Meera Chandan, đồng người đứng đầu bộ phận Chiến lược FX Toàn cầu của JPMorgan, phát biểu thẳng thắn: “Chúng tôi tìm kiếm thêm sự suy yếu của USD, được thúc đẩy bởi cùng sự kết hợp giữa các yếu tố chu kỳ và cấu trúc mà chúng tôi đã thảo luận trong nhiều tháng nay.” JPMorgan dự báo đồng dollar sẽ giảm khoảng 3% vào giữa năm 2026, với rủi ro thiên về chiều giảm tiếp theo.

Goldman Sachs duy trì mục tiêu EUR/USD ở mức 1,25 vào cuối năm 2026, phản ánh sự kỳ vọng về một đợt suy yếu “phân hóa” (differentiated decline) của đồng dollar, khi ưu thế Mỹ dần mờ nhạt. Deutsche Bank cũng đặt mục tiêu EUR/USD ở 1,25, với luận điểm tựa trên sự phục hồi tăng trưởng toàn cầu và chương trình đầu tư cơ sở hạ tầng lớn của Đức. Morgan Stanley thậm chí lạc quan hơn với EUR/USD về kịch bản cơ sở, còn MUFG dự báo DXY sẽ yếu thêm khoảng 5% trong năm 2026, tương đương EUR/USD đạt 1,24 và USD/JPY về vùng 146.

Cơ sở chung mà các ngân hàng này chia sẻ là: chênh lệch lãi suất thực giữa Mỹ và phần còn lại của thế giới đang thu hẹp, tăng trưởng Mỹ không còn vượt trội mạnh như giai đoạn 2022-2024, và áp lực tái phân bổ danh mục toàn cầu ra khỏi tài sản Mỹ ngày càng tăng.

Theo dự báo được tổng hợp bởi Cambridge Currencies, DXY sẽ giao dịch trong khoảng 98-103 điểm trong quý 2 năm 2026, sau đó yếu dần về 94-100 trong quý 3 và có thể xuống 90-97 vào cuối năm. Kịch bản cơ sở theo đồng thuận thị trường là dollar giảm khoảng 3-5% từ mức hiện tại vào cuối năm 2026.

Tại sao dòng vốn ngoại mạnh lại không cứu được Dollar?

Có một cơ chế kỹ thuật quan trọng mà ít người nhắc đến: phần lớn dòng vốn nước ngoài đổ vào cổ phiếu và trái phiếu doanh nghiệp Mỹ là không được phòng ngừa rủi ro tỷ giá (unhedged), tức là nhà đầu tư nước ngoài chấp nhận rủi ro tỷ giá USD khi mua tài sản Mỹ mà không dùng phái sinh để bảo vệ. Điều này có nghĩa là những dòng vốn này đúng là tạo ra cầu mua USD, nhưng đồng thời lại không hẳn chứng minh cho kỳ vọng USD tăng bởi vì chúng không phản ánh một đánh giá tích cực về đồng tiền, mà chỉ đơn giản là phản ánh hấp dẫn của tài sản cơ bản (cổ phiếu, trái phiếu).

Mặt khác, như J.P. Morgan Asset Management phân tích, khi sự tập trung của danh mục toàn cầu vào tài sản Mỹ đã quá lớn, “ngay cả một đợt tái cân bằng hay tăng tỷ lệ phòng ngừa rủi ro ở mức vừa phải cũng có thể tạo ra áp lực rất lớn lên đồng dollar.” Đây là nghịch lý của sức mạnh: tài sản Mỹ hấp dẫn đến mức cả thế giới đã mua quá nhiều, và bất kỳ sự điều chỉnh nào trong hành vi đầu tư cũng có thể khuếch đại sức ép bán ra đồng USD.

Từ tháng 3 năm 2025, tương quan giữa đồng dollar và tài sản rủi ro toàn cầu đã thay đổi theo hướng bất lợi cho dollar. Khi thị trường chứng khoán tăng, dollar không còn mạnh theo như trước. Chi phí phòng ngừa rủi ro tỷ giá cũng đã giảm xuống cùng với chu kỳ cắt lãi suất của Fed, khiến việc mua tài sản Mỹ nhưng phòng ngừa rủi ro tỷ giá trở nên ít tốn kém hơn, tức là áp lực mua USD ròng từ dòng vốn này yếu đi.

Khi nào eo biển Hormuz thông thoáng trở lại?

Câu hỏi ngắn hạn quan trọng nhất với đồng dollar lúc này không phải là về số liệu kinh tế, mà là về địa chính trị: tiến độ hòa đàm giữa Mỹ và Iran sẽ đi đến đâu?

Theo các thông tin tổng hợp về cuộc khủng hoảng Eo biển Hormuz năm 2026, sau khi cuộc đàm phán tại Islamabad thất bại vào giữa tháng 4, Mỹ áp dụng phong tỏa hải cảng Iran trong khi Iran vẫn kiểm soát chặt giao thông qua Eo biển. Đây là tình trạng “phong tỏa kép” đang kìm hãm lưu thông hàng hải và đẩy giá dầu ở mức cao. Tuy nhiên, ngày 17 tháng 4, Iran đã thông báo mở Eo biển cho tàu thương mại trong thời gian đình chiến, và đến ngày 24 tháng 4, Al Jazeera đưa tin về khả năng “đột phá cao” trong cuộc đàm phán tại Islamabad.

Mỗi bước tiến gần hơn đến thỏa thuận hòa bình đều lịch sử cho thấy sẽ kéo theo 1-2% sự suy yếu của dollar trong vòng vài ngày. Đợt đình chiến ngắn hồi đầu tháng 4 đã khiến DXY mất khoảng 4% chỉ trong một thời gian ngắn trước khi đàm phán sụp đổ.

Điều này có nghĩa là đồng dollar đang “mượn sức” từ địa chính trị để duy trì ở mức cao hơn mức mà lãi suất kỳ hạn đang gợi ý. Khi xung đột hạ nhiệt và Eo biển Hormuz thực sự thông thoáng trở lại, phần “gia tốc địa chính trị” này sẽ mờ đi, và đồng dollar sẽ quay về quỹ đạo mà chênh lệch lãi suất xác định.

Điều này có ý nghĩa gì với thị trường ngoại hối?

Với những người tham gia thị trường ngoại hối, bức tranh này cần được hiểu theo một logic mạch lạc. Dòng vốn ngoại đổ vào Mỹ ở mức kỷ lục không phải là tín hiệu để mua dollar dài hạn, bởi vì lịch sử đã chứng minh rằng dòng vốn không phải là la bàn định hướng tỷ giá. Chênh lệch lãi suất mới là la bàn đó, và la bàn đang chỉ về phía dollar yếu hơn.

Trong ngắn hạn, những biến động lớn của dollar do địa chính trị gây ra là thực, nhưng chúng thường đảo chiều nhanh khi yếu tố kích hoạt biến mất. Đây là kinh nghiệm của các cú sốc tương tự: khủng hoảng tài chính toàn cầu tháng 11 năm 2008, COVID tháng 3 năm 2020, hay sự hỗn loạn của chính sách thuế quan tháng 4 năm 2025 đều tạo ra dòng hồi hương mạnh và đẩy dollar lên đỉnh ngắn hạn, nhưng đồng dollar đều giảm trở lại sau khi sóng rủi ro qua đi.

Với EUR/USD, đồng euro hiện đang giao dịch quanh 1,17 trong cuối tháng 4 năm 2026, vẫn còn khoảng cách đáng kể so với mục tiêu 1,24-1,25 mà các ngân hàng lớn đặt ra cho cuối năm. Với USD/JPY, kịch bản cơ sở của MUFG về vùng 146 cũng gợi ý một áp lực giảm đáng kể từ mức hiện tại.

Đối với các nhà giao dịch và nhà đầu tư ngoại hối, hai sự kiện gần nhất cần theo dõi là quyết định lãi suất của Fed vào ngày 28-29 tháng 4 và diễn biến đàm phán Mỹ-Iran. Theo Cambridge Currencies, thị trường đang định giá 94% khả năng Fed giữ nguyên lãi suất, nhưng giọng điệu của phát biểu sau cuộc họp có thể dịch chuyển EUR/USD và các cặp chính lên đến 1-2 cent chỉ trong vài giờ.

Kết bài

Câu hỏi mà thị trường đang vật lộn, “liệu dòng vốn ngoại kỷ lục có nghĩa là dollar sẽ tiếp tục mạnh?”, thực chất là câu hỏi sai. Câu hỏi đúng là: “Chênh lệch lãi suất đang nói gì về giá trị hợp lý của đồng dollar trong 12 tháng tới?” Và câu trả lời từ chỉ báo đó, từ dự báo của JPMorgan, Goldman Sachs, Deutsche Bank, MUFG và Morgan Stanley, cũng như từ dữ liệu định vị thị trường, đều cho thấy áp lực về phía đồng dollar yếu hơn vẫn còn nguyên vẹn.

Yếu tố địa chính trị từ xung đột Iran đang làm tạm hoãn quá trình này, không phải thay đổi nó. Khi làn sóng rủi ro qua đi, khi Eo biển Hormuz thực sự mở cửa trở lại cho tàu bè quốc tế, mọi dự báo đều chỉ về cùng một hướng. Đây không phải là câu chuyện về mất niềm tin vào nước Mỹ, không phải về sự sụp đổ của đồng tiền dự trữ toàn cầu. Đây là một chu kỳ kinh tế rất bình thường: lãi suất thực thu hẹp, đồng tiền điều chỉnh theo.

Với những ai đang tham gia thị trường ngoại hối hay theo dõi sàn môi giới, việc hiểu được sự phân biệt này giữa dòng chảy vốn bề mặt và các driver thật sự của tỷ giá là nền tảng để đọc hiểu thị trường một cách chính xác hơn. Trên WikiFX, bạn có thể tra cứu thông tin, đánh giá và xếp hạng về các sàn giao dịch ngoại hối để đưa ra quyết định phù hợp với bức tranh thị trường đang thay đổi này.

Nguồn tham khảo

- https://www.npr.org/2026/04/12/nx-s1-5782538/u-s-iran-peace-talks-islamabad-collapse

- https://tradingeconomics.com/united-states/currency

- https://www.fxstreet.com/news/forex-today-us-dollar-strength-returns-as-trump-pressures-fed-warsh-signals-policy-rethink-202604211902

- https://am.jpmorgan.com/sg/en/asset-management/per/insights/portfolio-insights/strategy-report/what-you-need-to-know-about-a-weak-us-dollar-in-a-multi-asset-portfolio/

- https://www.jpmorgan.com/insights/global-research/currencies/currency-volatility-dollar-strength

- https://home.treasury.gov/news/press-releases/sb0448

- https://www.fxempire.com/forecasts/article/eurusd-forecast-2026-outlook-points-to-extended-euro-strength-ahead-1568596

- https://cambridgecurrencies.com/usd-forecast-2026/

- https://am.jpmorgan.com/sg/en/asset-management/per/insights/portfolio-insights/strategy-report/what-you-need-to-know-about-a-weak-us-dollar-in-a-multi-asset-portfolio/

- https://en.wikipedia.org/wiki/2026_Strait_of_Hormuz_crisis