Lời nói đầu:Giá dầu thô vượt $100/thùng, eo biển Hormuz bị phong tỏa từ tháng 3/2026, nhưng đồng đô la lại không phản ứng như kỳ vọng truyền thống. Phân tích sâu về mối tương quan mới giữa USD và dầu thô, và những gì chờ đợi thị trường forex.

Không có nhiều sự kiện trong lịch sử thị trường tài chính nào đủ sức lật ngược một quy tắc được tin tưởng trong hàng thập kỷ. Song cuộc cách mạng dầu đá phiến của Mỹ đã làm được điều đó, một cách thầm lặng nhưng triệt để, và các nhà giao dịch forex năm 2026 đang phải đối mặt với hệ quả của sự đảo chiều này trong một trong những thời khắc địa chính trị căng thẳng nhất từ trước đến nay.

Khi quy tắc cũ không còn hiệu lực

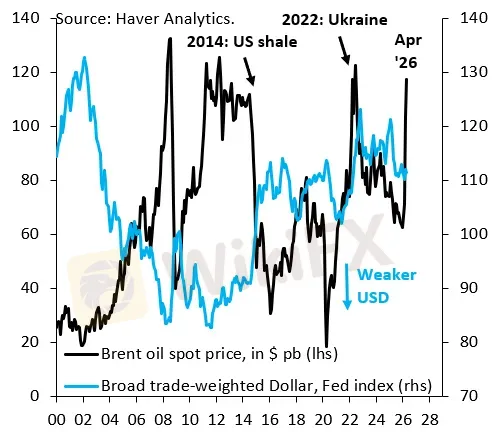

Trong nhiều thập kỷ, giới phân tích tài chính và nhà giao dịch forex đều nắm thuộc một nguyên lý cơ bản: đồng đô la Mỹ và giá dầu thô có mối quan hệ nghịch chiều. Nghĩa là khi giá dầu tăng, đồng đô la có xu hướng suy yếu, và ngược lại.

Logic phía sau nguyên lý này là hoàn toàn có cơ sở. Trong suốt nửa sau của thế kỷ 20 và những năm đầu thế kỷ 21, Mỹ là một trong những quốc gia nhập khẩu dầu lớn nhất thế giới, với đỉnh điểm nhập khẩu đạt 13,7 triệu thùng/ngày vào năm 2005, mức cao kỷ lục trong lịch sử nước này. Khi giá dầu tăng cao, hóa đơn nhập khẩu dầu của Mỹ phình to, thâm hụt tài khoản vãng lai nới rộng, và áp lực lên đồng đô la gia tăng theo. Hệ quả logic: giá dầu cao đi cùng với đô la yếu.

Nhưng thế giới đã thay đổi, và bức tranh đó không còn đúng với thực tế nữa.

Cuộc cách mạng thầm lặng đã lật ngược tất cả

Vào cuối những năm 2000, một cuộc cách mạng năng lượng bắt đầu âm thầm nổ ra ngay trên đất Mỹ. Công nghệ khoan ngang kết hợp với phương pháp thủy lực phá vỡ địa tầng (hydraulic fracturing, hay “fracking”) đã mở ra cánh cửa khai thác dầu từ các tầng đá phiến sét (shale), những vỉa đá mà trước đây được coi là không thể khai thác hiệu quả về mặt kinh tế.

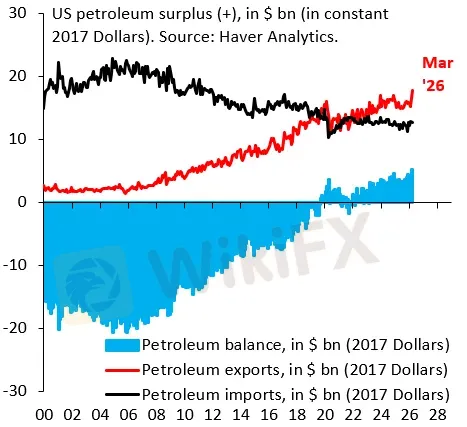

Kết quả đến nhanh hơn bất kỳ dự báo nào. Sản lượng dầu thô của Mỹ, vốn đã giảm liên tục từ 9,6 triệu thùng/ngày vào năm 1970 xuống chỉ còn khoảng 5 triệu thùng/ngày vào năm 2008, bắt đầu đảo chiều mạnh mẽ. Đến năm 2025, con số này đạt kỷ lục 13,6 triệu thùng/ngày, theo số liệu của Cơ quan Thông tin Năng lượng Mỹ (EIA), đưa Mỹ trở thành nhà sản xuất dầu lớn nhất thế giới.

Không dừng lại ở đó, năm 2020 là cột mốc lịch sử khi lần đầu tiên kể từ năm 1949, Mỹ trở thành quốc gia xuất khẩu dầu mỏ ròng. Đến năm 2023, Mỹ xuất khẩu khoảng 10,15 triệu thùng dầu/ngày và nhập khẩu khoảng 8,51 triệu thùng/ngày, cho thặng dư ròng 1,64 triệu thùng/ngày. Năm 2025, mức thặng dư này tiếp tục được duy trì ở khoảng 2,8 triệu thùng/ngày xuất khẩu ròng, theo thống kê của EIA.

Chuyển đổi từ quốc gia nhập khẩu ròng sang xuất khẩu ròng có ý nghĩa gì với đồng đô la? Câu trả lời cũng rất rõ ràng về mặt kinh tế: khi giá dầu tăng, doanh thu xuất khẩu dầu của Mỹ tăng theo, cải thiện cán cân thương mại về phần dầu mỏ, và ở một mức độ nhất định, đây là lực đỡ cho đồng đô la thay vì là lực kéo xuống như trước kia.

Dữ liệu thực nghiệm xác nhận điều này. Nhìn vào chỉ số đô la thương mại của Cục Dự trữ Liên bang (Fed) và giá dầu Brent trong những năm gần đây, tương quan giữa hai biến số này đã chuyển từ âm sang dương nhẹ. Thay vì đi ngược chiều nhau như trước, đồng đô la và giá dầu hiện nay có xu hướng di chuyển cùng chiều, dù không hoàn toàn đồng bộ.

Điều này không phải sự trùng hợp ngẫu nhiên. Đây là hệ quả trực tiếp của thay đổi cấu trúc kinh tế sâu sắc, được củng cố bởi nghiên cứu của Ngân hàng Trung ương Châu Âu (ECB) công bố tháng 10 năm 2024, trong đó xác nhận rằng “trong thời kỳ sau khủng hoảng tài chính toàn cầu, tương quan [giữa USD và dầu] có xu hướng âm,” nhưng kể từ đó đã có sự thay đổi với những lần hai biến số này cùng tăng song hành.

Nhưng mọi thứ cần được đặt vào đúng tỷ lệ

Sự thay đổi này có thật và có cơ sở cấu trúc. Song sẽ là sai lầm nếu phóng đại tầm quan trọng của nó với đồng đô la.

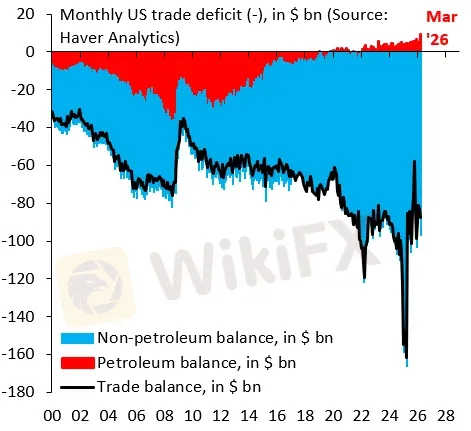

Nhìn vào bức tranh tổng thể thương mại của Mỹ, thặng dư dầu mỏ chỉ là một phần nhỏ. Mỹ vẫn đang gánh thâm hụt thương mại hàng hóa và dịch vụ tổng thể rất lớn. Lý do là phần lớn dầu được sản xuất trong nước vẫn được tiêu thụ ngay tại Mỹ, xuất khẩu ròng chỉ ở mức vừa phải. Cán cân thặng dư dầu mỏ đang dương nhưng về quy mô, nó vẫn là “con cá nhỏ” trong bức tranh thương mại tổng thể.

Điều này có nghĩa gì với thị trường forex? Yếu tố chi phối đồng đô la trong dài hạn vẫn là chênh lệch lãi suất, cụ thể là lãi suất của Mỹ so với phần còn lại của nhóm G10. Đây là biến số phản ánh toàn bộ động lực tổng thể về tăng trưởng, lạm phát và chính sách tiền tệ so sánh giữa các nền kinh tế. Dầu mỏ giờ đây chỉ là một lực bổ sung nhỏ vào phương trình đó, không phải là trọng tâm.

Ngân hàng ABN AMRO trong báo cáo FX Outlook 2026 đã nhận định rằng đồng đô la đang bị đánh giá quá cao và phải đối mặt với áp lực từ việc thu hẹp chênh lệch lãi suất, thâm hụt tài khóa và thâm hụt tài khoản vãng lai kéo dài, cùng với xu hướng các ngân hàng trung ương đa dạng hóa dự trữ ra khỏi đô la. Đây là những lực kéo mang tính cấu trúc, vượt xa bất kỳ ảnh hưởng dầu mỏ nào.

Năm 2026: Cuộc khủng hoảng năng lượng viết lại phương trình trong thời gian thực

Tất cả những phân tích cấu trúc kể trên đang được kiểm nghiệm trong một môi trường thực tế khắc nghiệt chưa từng có kể từ cuộc khủng hoảng dầu năm 1973.

Ngày 28 tháng 2 năm 2026, Mỹ và Israel phát động Chiến dịch Epic Fury, tấn công các cơ sở quân sự, địa điểm hạt nhân và chỉ huy của Iran. Iran đáp trả bằng các đợt tấn công tên lửa và ngày 4 tháng 3, Iran tuyên bố đóng cửa eo biển Hormuz, tuyến đường hàng hải qua đó vận chuyển khoảng 25% lượng dầu thô giao dịch đường biển toàn cầu và 20% khí tự nhiên hóa lỏng (LNG), theo số liệu của Hội nghị Thương mại và Phát triển Liên Hợp Quốc (UNCTAD).

Tác động lên thị trường dầu là lập tức và dữ dội. Giá dầu Brent từ mức khoảng 60 USD/thùng cuối tháng 1 năm 2026 đã vọt lên 80 đến 82 USD/thùng ngay trong những ngày đầu tháng 3, rồi tiếp tục leo thang trong những tuần sau. Đến đầu tháng 5, Brent giao dịch ở vùng 100 đến 114 USD/thùng trong bối cảnh lệnh ngừng bắn giữa Mỹ và Iran vẫn chưa ổn định. Cơ quan Năng lượng Quốc tế (IEA) gọi đây là “sự gián đoạn nguồn cung lớn nhất trong lịch sử thị trường dầu toàn cầu.”

Trong bối cảnh đó, đồng đô la đã phản ứng như thế nào? Câu trả lời cho thấy sự tương tác phức tạp của cả hai cơ chế mà chúng ta đã phân tích.

Biên bản cuộc họp FOMC tháng 3 năm 2026 của Cục Dự trữ Liên bang ghi nhận rằng “tâm lý đối với đồng đô la dường như trở nên tích cực hơn trong những ngày cuối của giai đoạn giữa các kỳ họp, được hỗ trợ bởi trạng thái trú ẩn an toàn truyền thống của đô la và vị thế của Mỹ như một quốc gia xuất khẩu năng lượng ròng.” Đây là sự xác nhận chính thức, trực tiếp từ phía Cục Dự trữ Liên bang, rằng tương quan dương giữa đô la và dầu đang vận hành trong thực tế thị trường.

Tuy nhiên, đây không phải là một sự ủng hộ rõ ràng và bền vững. Chỉ số DXY dao động quanh mức 97 đến 98 vào đầu tháng 5 năm 2026, chịu sức kéo từ nhiều phía: lực đẩy từ nhu cầu trú ẩn an toàn và vị thế xuất khẩu dầu, cùng lực kéo từ kỳ vọng cắt giảm lãi suất của Fed và thâm hụt tài khóa đang mở rộng.

Khi lệnh ngừng bắn tháng 4 giữa Mỹ và Iran tạm thời giảm căng thẳng, DXY đã giảm tới 4% trong vài ngày. Đây là bằng chứng rõ ràng rằng phần “địa chính trị” trong giá dầu hiện tại không phải là lực đỡ bền vững cho đồng đô la.

Cơ chế phức tạp hơn những gì đường biểu đồ cho thấy

Để thực sự hiểu tại sao mối quan hệ đô la và dầu lại phức tạp trong giai đoạn 2026, cần nhìn vào ít nhất ba lớp cơ chế khác nhau đang cùng vận hành.

Lớp đầu tiên là cơ chế thương mại trực tiếp. Mỹ là nước xuất khẩu dầu ròng, nên dầu tăng giá có lợi cho cán cân thương mại dầu mỏ của Mỹ. Nhưng đồng thời, giá dầu cao kéo theo lạm phát trong nước, bào mòn sức mua của người tiêu dùng và làm phức tạp bức tranh kinh tế vĩ mô. Đây là lý do Fed phải giữ nguyên lãi suất trong cuộc họp tháng 3 và tiếp tục thận trọng trong những tháng sau.

Lớp thứ hai là cơ chế petrodollar. Dầu thô toàn cầu vẫn được thanh toán bằng đô la Mỹ là chủ yếu. Khi giá dầu tăng mạnh, các nước nhập khẩu dầu, tập trung ở châu Á như Trung Quốc, Nhật Bản, Hàn Quốc và Ấn Độ, cần nhiều đô la hơn để trang trải hóa đơn nhập khẩu. Điều này tạo ra nhu cầu đô la ngắn hạn, đặc biệt trong giai đoạn khủng hoảng.

Trang MarketPulse đã chỉ ra ngay sau khi xung đột bùng phát rằng “giá nhiên liệu leo thang sẽ tạo ra nhu cầu đô la mạnh mẽ từ phía các nước nhập khẩu, điều này không chỉ gây hại cho đồng tiền các nước nhập khẩu lớn mà còn có thể tạo ra tình trạng khan hiếm đô la khi các tay chơi đang nắm vị thế short đô la lớn.”

Lớp thứ ba, và có lẽ là quan trọng nhất trong dài hạn, là cơ chế lãi suất và chênh lệch lợi suất. Khi giá dầu cao kéo lạm phát lên, các ngân hàng trung ương ở các nền kinh tế nhập khẩu dầu như châu Âu, Canada và Nhật Bản sẽ phải giữ lãi suất cao hơn hoặc thậm chí tăng lãi suất, trong khi ngược lại, những tác động này sẽ trì hoãn chu kỳ nới lỏng của Fed.

Biên bản FOMC tháng 3 năm 2026 ghi rõ rằng “với áp lực lạm phát năng lượng toàn cầu, một số ngân hàng trung ương trước đó dự kiến giữ nguyên hoặc nới lỏng chính sách, bao gồm ECB, Ngân hàng Canada và Ngân hàng Quốc gia Thụy Sĩ, hiện được kỳ vọng sẽ tăng lãi suất nhẹ trong năm nay.”

Đây là một biến số quan trọng bởi vì nếu các ngân hàng trung ương khác phải tăng lãi suất để chống lạm phát năng lượng, trong khi Fed giữ nguyên, chênh lệch lãi suất sẽ thu hẹp lại, và áp lực giảm giá đồng đô la sẽ được kiềm lại một phần.

Kịch bản trọng tâm: Khi eo biển Hormuz mở lại

Câu hỏi mà mọi nhà phân tích và nhà giao dịch đang theo dõi sát sao là: điều gì xảy ra với đô la khi eo biển Hormuz được mở lại?

Hiện tại, Citi trong báo cáo dầu mỏ gần nhất nhận định họ kỳ vọng có một thỏa thuận mở lại eo biển vào cuối tháng 5 năm 2026, nhưng nhấn mạnh “rủi ro nghiêng về phía thời điểm này bị đẩy lùi và/hoặc việc mở lại chỉ diễn ra từng phần, đồng nghĩa với gián đoạn kéo dài hơn.” CEO Saudi Aramco, Amin Nasser, cảnh báo thị trường đang mất khoảng 100 triệu thùng cung mỗi tuần và nếu tình trạng gián đoạn kéo dài, việc bình thường hóa thị trường có thể bị đẩy sang năm sau.

Trong kịch bản eo biển được mở lại, đặc biệt nếu tiến trình hòa bình diễn ra trong Q3 năm 2026, Goldman Sachs dự báo giá Brent có thể rút về vùng 80 USD/thùng vào quý IV. Đây là mức phản ánh cái mà các nhà phân tích mô tả là “trạng thái bình thường trước khủng hoảng.”

Khi đó, tương quan dương nhẹ giữa đô la và dầu sẽ phát huy tác động theo chiều ngược lại: dầu giảm sẽ tạo thêm lực kéo nhỏ lên phía đồng đô la, bên cạnh lực kéo đã có từ chênh lệch lãi suất thu hẹp khi Fed có thể nối lại chu kỳ cắt giảm.

Cambridge Currencies trong báo cáo USD Forecast tháng 5 năm 2026 đặt ra một quan sát rất đáng chú ý: “mỗi bước tiến tới việc mở lại eo biển, bao gồm mở rộng lệnh ngừng bắn, nối lại lưu thông tàu bè, hay đạt tiến triển trong đàm phán hòa bình, về lịch sử thường mang lại 1 đến 2% suy yếu của đồng đô la trong vài ngày.”

Điều đó phù hợp hoàn toàn với phân tích cấu trúc: khi lý do địa chính trị giữ đô la được gỡ bỏ, cả dầu giảm và lãi suất kỳ vọng thấp hơn đều cùng kéo đô la đi xuống.

UBS Global Wealth Management đã dự báo từ cuối năm 2025 rằng đồng đô la sẽ đối mặt với “gió ngược” từ định giá cao, thâm hụt tài khóa kép và xu hướng các ngân hàng trung ương đa dạng hóa dự trữ, với dự báo EUR/USD đạt 1,20 trong quý I năm 2026. Cuộc khủng hoảng Hormuz đã trì hoãn một phần kịch bản này, nhưng không xóa bỏ các lực cơ cấu phía sau nó.

Những gì đang thực sự dẫn dắt Đô la

Nhìn xa hơn khỏi những biến động tuần lễ của Hormuz và giá dầu, bức tranh dài hạn của đồng đô la vẫn được định hình bởi những lực lớn hơn nhiều.

Thứ nhất là chênh lệch lãi suất. ABN AMRO trong FX Outlook 2026 lập luận rằng “Mỹ không chỉ gánh thâm hụt tài khóa lớn và đang mở rộng, mà còn thâm hụt tài khoản vãng lai lớn. Người nước ngoài trước đây sẵn sàng tài trợ cho thâm hụt này vì vị thế đặc biệt của tài sản và đồng đô la Mỹ. Hiện tại, các nhà đầu tư nước ngoài có vẻ đang giữ nguyên tài sản Mỹ nhưng đã bắt đầu phòng ngừa rủi ro hoặc tăng mức phòng ngừa.”

Đây là dấu hiệu của sự thay đổi cấu trúc trong nhu cầu dài hạn với đồng đô la.

Thứ hai là ING trong G10 FX Outlook 2026 nhận định rằng “trọng tâm của kịch bản đô la yếu hơn là câu chuyện Fed.” Với việc Fed đã cắt giảm lãi suất và các kỳ vọng thị trường định giá thêm ít nhất một hoặc hai lần cắt giảm trong năm 2026, chênh lệch lãi suất Mỹ so với các nền kinh tế G10 khác đang thu hẹp dần, và đây là lực bán đô la có hệ thống.

Thứ ba là cuộc cách mạng dầu đá phiến, dù mạnh mẽ, cũng đang đối mặt với các giới hạn tự nhiên. EIA dự báo sản lượng dầu Mỹ có thể giảm nhẹ từ trung bình 13,5 triệu thùng/ngày năm 2025 xuống còn 13,3 triệu thùng/ngày vào năm 2027. Sản lượng tại vùng Permian đang tiến vào các khu vực khoan loại 2 và loại 3 với trữ lượng thấp hơn 15 đến 20%, theo khảo sát của Ngân hàng Dự trữ Liên bang Dallas.

Điều này có nghĩa là nền tảng xuất khẩu dầu của Mỹ vẫn vững chắc nhưng không còn tăng trưởng bùng nổ như giai đoạn 2010 đến 2020.

Những gì nhà đầu tư Forex nên theo dõi

Trong bối cảnh thị trường forex năm 2026, mối quan hệ đô la và dầu thô đang cung cấp một chiếc lăng kính quan trọng nhưng cần được sử dụng cùng với nhiều thông tin khác.

Khi eo biển Hormuz đóng cửa và giá dầu vượt 100 USD/thùng, thị trường đã chứng kiến đồng đô la dao động không rõ chiều vì hai lực đối lập cùng tác động: vị thế xuất khẩu dầu ròng của Mỹ hỗ trợ đô la, nhưng lạm phát dầu đe dọa làm phức tạp chính sách của Fed và đồng thời, các nhà đầu tư đang cân nhắc việc cắt giảm vị thế tài sản Mỹ vì rủi ro địa chính trị. Đây là một môi trường mà trong đó phân tích đơn chiều dựa trên một biến số sẽ liên tục thất bại.

Báo cáo Ổn định Tài chính của Fed công bố ngày 8 tháng 5 năm 2026 xếp rủi ro địa chính trị và cú sốc dầu là những mối lo ngại hàng đầu, với 75% số người được khảo sát đề cập đến rủi ro địa chính trị và 70% đề cập đến cú sốc dầu từ cuộc xung đột. Thị trường tài chính đang giao dịch trong một chế độ mà không có tiền lệ rõ ràng trong hàng thập kỷ gần đây.

Kết luận: Sự thay đổi cấu trúc và bức tranh năm 2026

Thị trường tài chính thường thích ứng chậm với những thay đổi cấu trúc lớn. Trong nhiều năm sau khi Mỹ trở thành nhà xuất khẩu dầu ròng, không ít nhà phân tích và nhà giao dịch vẫn giữ nguyên framework cũ về mối quan hệ nghịch chiều giữa đô la và dầu. Năm 2026, cuộc khủng hoảng Hormuz đang buộc thị trường phải đối mặt trực tiếp với thực tế mới này trong điều kiện áp lực cực đại.

Thực tế là: sự thay đổi có thật. Đô la và dầu giờ đây có tương quan dương nhẹ, và điều đó có ý nghĩa thực tế. Song nó không phải là lực chi phối. Yếu tố quyết định hơn vẫn là hướng đi của Fed và chênh lệch lãi suất với G10. Khi các rủi ro địa chính trị từ Hormuz được tháo gỡ, cả hai lực, dầu giảm và Fed cắt giảm, có thể cùng hướng về một điểm: đồng đô la yếu hơn trong những tháng cuối năm 2026.

Với những ai theo dõi thị trường forex, hiểu được sự chuyển đổi cấu trúc này không phải là điều xa xỉ mà là điều bắt buộc. Môi trường giao dịch hiện tại phức tạp hơn nhiều so với những gì có thể tóm gọn trong một quy tắc đơn giản.

Sàn giao dịch mà bạn lựa chọn cũng là yếu tố quan trọng không kém để điều hướng trong bối cảnh đó. WikiFX cung cấp dữ liệu kiểm tra và đánh giá sàn môi giới độc lập, giúp nhà giao dịch tra cứu và đưa ra đánh giá một cách sáng suốt hơn trong một thị trường ngày càng phức tạp.

Câu hỏi thường gặp

Tại sao giá dầu tăng lại từng làm đồng đô la yếu đi?

Trước khi cuộc cách mạng dầu đá phiến diễn ra, Mỹ là nhà nhập khẩu dầu lớn. Giá dầu tăng làm tăng thâm hụt tài khoản vãng lai của Mỹ vì hóa đơn nhập khẩu dầu phình to, tạo áp lực giảm giá lên đồng đô la. Đây là logic kinh tế căn bản của nguyên lý nghịch chiều đã tồn tại nhiều thập kỷ.

Cuộc cách mạng dầu đá phiến thay đổi điều này như thế nào?

Kể từ năm 2020, Mỹ trở thành nhà xuất khẩu dầu ròng. Điều đó có nghĩa là khi giá dầu tăng, doanh thu xuất khẩu dầu của Mỹ tăng theo, cải thiện phần nào cán cân thương mại. Kết quả là tương quan giữa đô la và giá dầu chuyển từ âm sang dương nhẹ, tuy tác động này nhỏ vì xuất khẩu dầu ròng vẫn chiếm phần nhỏ trong tổng thương mại.

Eo biển Hormuz đóng cửa ảnh hưởng thế nào đến đồng đô la?

Eo biển Hormuz đóng cửa từ tháng 3 năm 2026 đã tạo ra hai lực đối lập lên đồng đô la. Một mặt, Mỹ là nhà xuất khẩu dầu ròng nên giá dầu cao hỗ trợ một phần cho đô la. Mặt khác, nhu cầu trú ẩn an toàn và việc các nước nhập khẩu dầu cần nhiều đô la hơn cũng hỗ trợ đô la ngắn hạn. Tuy nhiên, lạm phát từ giá năng lượng cao đe dọa làm phức tạp chu kỳ cắt giảm lãi suất của Fed.

Điều gì sẽ xảy ra với đồng đô la khi eo biển Hormuz mở lại?

Khi eo biển mở lại và giá dầu giảm về gần 80 USD/thùng như Goldman Sachs dự báo, tương quan dương nhẹ giữa dầu và đô la sẽ hoạt động theo chiều ngược lại, tạo thêm một lực kéo nhỏ xuống đồng đô la. Kết hợp với lực kéo từ chênh lệch lãi suất thu hẹp khi Fed nối lại chu kỳ cắt giảm, đây là cơ sở cho quan điểm đô la yếu hơn trong nửa cuối năm 2026.

Yếu tố nào quan trọng nhất quyết định giá trị đồng đô la trong dài hạn?

Chênh lệch lãi suất giữa Mỹ và phần còn lại của G10 là yếu tố chi phối đồng đô la trong dài hạn, được bổ sung bởi trạng thái thâm hụt tài khóa và tài khoản vãng lai. Giá dầu là một lực phụ trợ mới kể từ khi Mỹ trở thành xuất khẩu ròng, nhưng vai trò của nó vẫn thứ yếu so với động lực lãi suất