Lời nói đầu:Carry trade đồng Won Hàn Quốc đã âm thầm phình lên tới 200 tỷ USD. Khi Ngân hàng Trung ương Hàn Quốc chuẩn bị quyết định lãi suất ngày 16/7, dòng vốn này có thể đảo chiều và kéo theo cả KOSPI lẫn Phố Wall.

Có một khoản tiền trị giá gần 200 tỷ USD đang lặng lẽ chảy ra khỏi Hàn Quốc mỗi tháng, không ồn ào, không lên trang nhất, nhưng lại có thể là ngòi nổ cho đợt rung lắc tiếp theo trên thị trường công nghệ Mỹ. Trong lúc giới đầu tư còn đang mải theo dõi đồng Yên Nhật rơi xuống đáy bốn mươi năm, một câu chuyện tương tự, âm thầm hơn nhưng không kém phần nguy hiểm, đang hình thành ngay tại Seoul.

Và mốc thời gian đáng chú ý nhất đang đến rất gần, ngày 16 tháng 7, khi Ngân hàng Trung ương Hàn Quốc (BOK) tổ chức cuộc họp chính sách tiền tệ tiếp theo, thời điểm mà theo khảo sát mới nhất, thị trường gần như đã coi một đợt tăng lãi suất là chuyện đương nhiên.

Một năm giữ nguyên lãi suất, và ba yếu tố cùng lúc chỉ về một hướng

Suốt hơn một năm qua, kể từ đợt cắt giảm cuối cùng vào tháng 5 năm 2025, Ngân hàng Trung ương Hàn Quốc duy trì lãi suất điều hành ở mức 2,5%. Nhưng khoảng lặng chính sách đó có dấu hiệu sắp kết thúc, và điều thú vị nằm ở chỗ ba trụ cột vốn thường xung khắc với nhau trong tư duy điều hành chính sách tiền tệu, tăng trưởng, lạm phát và ổn định tài chính, giờ đây lại đồng thanh chỉ về một hướng duy nhất là thắt chặt.

Tân Thống đốc BOK, ông Shin Hyun Song, người từng giữ vị trí Cố vấn kinh tế kiêm Trưởng ban Nghiên cứu tại Ngân hàng Thanh toán Quốc tế (BIS), đã phát biểu tại cuộc họp chính sách tháng 5 rằng sẽ cần “tăng lãi suất đúng thời điểm”, một câu nói tưởng như thận trọng nhưng lại đóng vai trò như phát súng mở màn.

Sáu tuần sau, tính đến ngày 7 tháng 7, giới phân tích trong nước Hàn Quốc gần như coi việc BOK tăng lãi suất tại cuộc họp ngày 16 tháng 7 là một kết luận đã an bài, theo Asia Business Daily.

Hãy nhìn vào từng trụ cột để hiểu vì sao đồng thuận lại hình thành nhanh đến vậy.

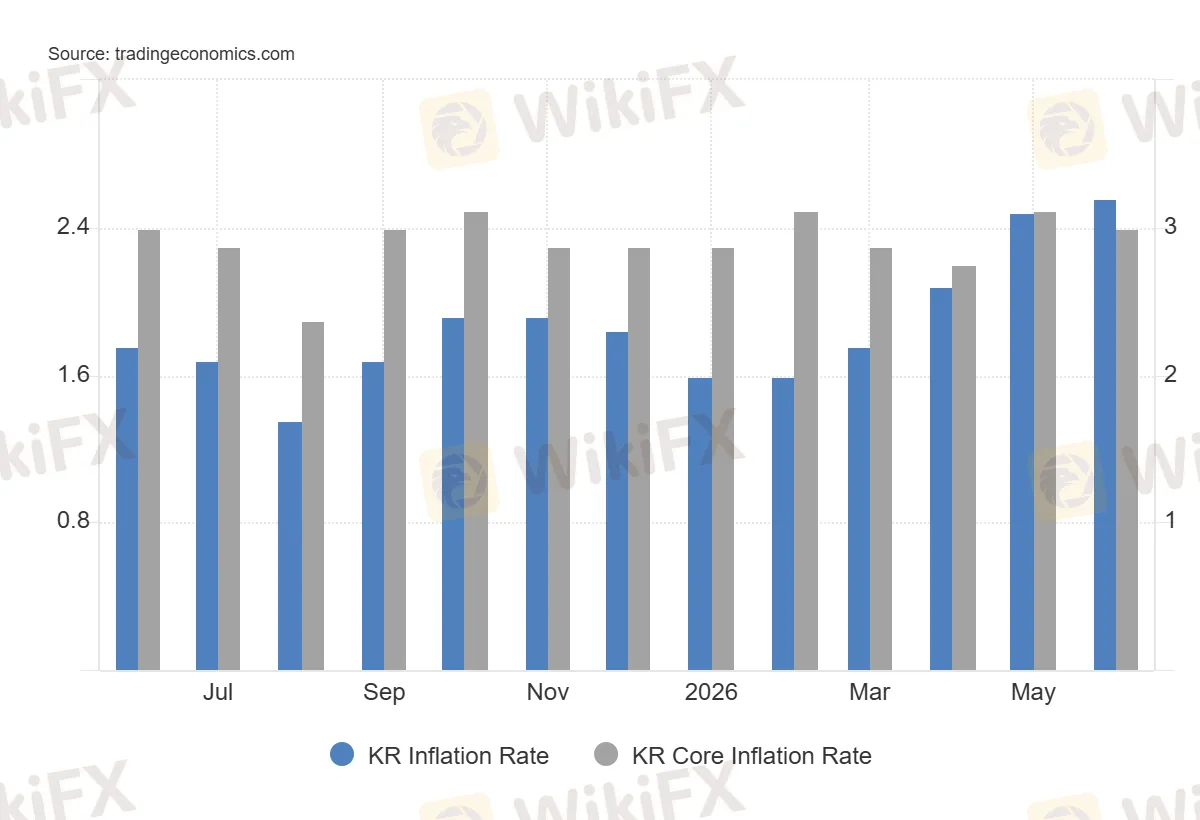

Về lạm phát, chỉ số giá tiêu dùng tháng 5 và tháng 6 đều vượt ngưỡng 3%, lần lượt ở mức 3,1% và 3,2%, trong khi lạm phát lõi leo lên vùng 2,5% và kỳ vọng lạm phát của công chúng cho năm tới vẫn neo ở khoảng 2,8%.

Nguồn: Trading Economics

Đáng chú ý hơn, chỉ số chi phí sinh hoạt, thước đo mà đích thân Thống đốc Shin từng nhấn mạnh, đã tăng từ 3,3% trong tháng 5 lên 3,4% trong tháng 6, mức cao nhất kể từ tháng 4 năm 2024. BOK dự báo lạm phát sẽ còn neo cao trong thời gian tới vì đà phục hồi kinh tế đang bù đắp cho tác động giảm phát từ giá dầu thế giới hạ nhiệt.

Về tăng trưởng, thay vì trở thành lực cản như trong một chu kỳ thắt chặt thông thường, bức tranh kinh tế Hàn Quốc lại đang củng cố thêm cho lý lẽ tăng lãi suất.

GDP thực quý một được điều chỉnh tăng lên 1,8% so với quý trước, từ mức sơ bộ 1,7%, còn GDP danh nghĩa nhảy vọt 10,5% theo quý, chủ yếu nhờ giá xuất khẩu chip tăng vọt chứ không phải do lạm phát nội địa.

Tính đến cuối tháng 6, dự báo tăng trưởng GDP bình quân của tám ngân hàng đầu tư lớn theo tổng hợp của Trung tâm Tài chính Quốc tế đã vượt mốc 3%, tăng từ 2,8% chỉ một tháng trước đó. JP Morgan nâng dự báo từ 3,0% lên tới 3,7% chỉ trong vòng một tháng, còn Citibank nâng từ 3,0% lên 3,5%.

Khi cả thị trường đồng loạt nâng dự báo tăng trưởng nhanh như vậy, BOK gần như không còn lý do phải e ngại rằng tăng lãi suất sẽ bóp nghẹt nền kinh tế.

Và về ổn định tài chính, đây chính là trụ cột phức tạp nhất, bởi nó không chỉ gói gọn trong câu chuyện tỷ giá như nhiều người vẫn nghĩ, mà còn trải rộng sang cả thị trường bất động sản.

Giá căn hộ tại Seoul đã tăng liên tục trong 73 tuần kể từ đầu tháng 2 năm ngoái, với mức tăng 0,27% chỉ riêng trong tuần cuối tháng 6, còn khu vực được mệnh danh là “vành đai bán dẫn” ở phía nam tỉnh Gyeonggi, nơi tập trung các nhà máy của Samsung và SK Hynix, chứng kiến giá nhà tại Dongtan tăng tới 13% chỉ trong nửa đầu năm.

BOK lo ngại rằng dòng tiền khổng lồ đang tích lũy từ đà tăng của thị trường chứng khoán có thể bắt đầu dịch chuyển sang bất động sản, tạo thêm một mặt trận bong bóng tài sản thứ hai song song với thị trường cổ phiếu đòn bẩy.

Đây là một góc nhìn ít được nhắc tới khi phân tích rủi ro Hàn Quốc, nhưng lại cho thấy rõ vì sao khung chính sách của Thống đốc Shin gần như không còn khoảng trống để trì hoãn.

Khoản vay 200 tỷ USD mà ít ai nhắc tới

Trong lúc mọi sự chú ý đổ dồn vào ba trụ cột nói trên, có một mảng ghép quan trọng khác thường bị bỏ quên khi phân tích tác động của chính sách lãi suất Hàn Quốc, đó là dòng vốn carry trade dựa trên đồng Won.

Về bản chất, carry trade là một chiến lược tài chính đơn giản nhưng có sức lan tỏa cực lớn. Nhà đầu tư hoặc tổ chức vay tiền bằng một đồng tiền có lãi suất thấp, sau đó chuyển đổi sang một đồng tiền khác để đầu tư vào tài sản có lợi suất cao hơn, bỏ túi phần chênh lệch lãi suất.

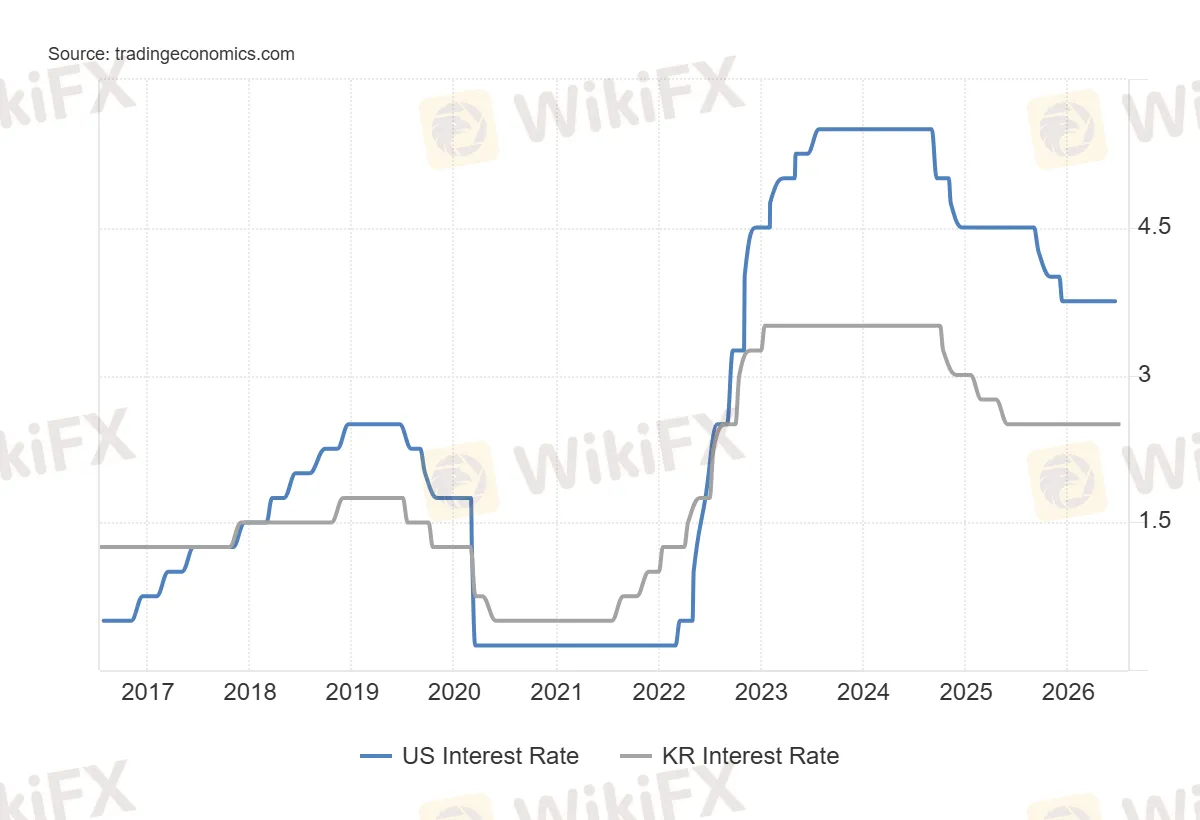

Với mức lãi suất điều hành chỉ 2,5%, đồng Won Hàn Quốc trong vài năm qua đã trở thành một trong những đồng tiền tài trợ (funding currency) ưa thích, tương tự vai trò mà đồng Yên Nhật đã đảm nhiệm suốt hai thập kỷ qua.

Nguồn: Trading Economics

Theo các ước tính dựa trên dữ liệu của Ngân hàng Thanh toán Quốc tế, quy mô tồn dư của dòng vốn carry trade Won sang đô la, ở trạng thái không phòng ngừa rủi ro tỷ giá hoặc chỉ phòng ngừa một phần, hiện dao động trong khoảng 150 đến 200 tỷ USD, và vẫn đang phình to thêm khoảng 10 đến 13 tỷ USD mỗi tháng tính đến cuối năm 2025.

Cần nói thẳng rằng đây là một khoảng ước tính mang tính chỉ báo chứ không phải một con số được kiểm toán chính thức, bởi bản chất phi tập trung của các dòng vốn carry trade khiến việc đo lường chính xác gần như bất khả thi, một điểm chúng ta sẽ quay lại phân tích kỹ hơn khi so sánh với carry trade đồng Yên ở phần sau.

Điều đáng để mổ xẻ kỹ hơn chính là diễn biến tỷ giá thực tế trong nửa đầu năm 2026, vì nó cho thấy mức độ nghiêm trọng của áp lực bán Won rõ ràng hơn nhiều so với một con số biên độ chung chung.

Tỷ giá USD/KRW lần đầu vượt mốc 1.500 kể từ khủng hoảng tài chính toàn cầu vào tháng 3, do căng thẳng Trung Đông leo thang, sau đó tạm lùi về vùng 1.400 thấp, rồi từ ngày 15 tháng 5 đến nay đã duy trì trên 1.500 liên tục suốt 35 phiên giao dịch, có thời điểm đầu tháng 7 mức đóng cửa cuối tuần vượt 1.550.

Tính theo trung bình tháng, tỷ giá tháng 6 đạt 1.527,95 Won đổi 1 USD, mức cao nhất kể từ tháng 2 năm 1998, tức là ngay giữa cuộc khủng hoảng ngoại hối châu Á. Còn tính theo quý, trung bình quý hai đạt 1.501,64 Won, cao nhất kể từ quý một năm 1998.

Nguồn: Trading Economics

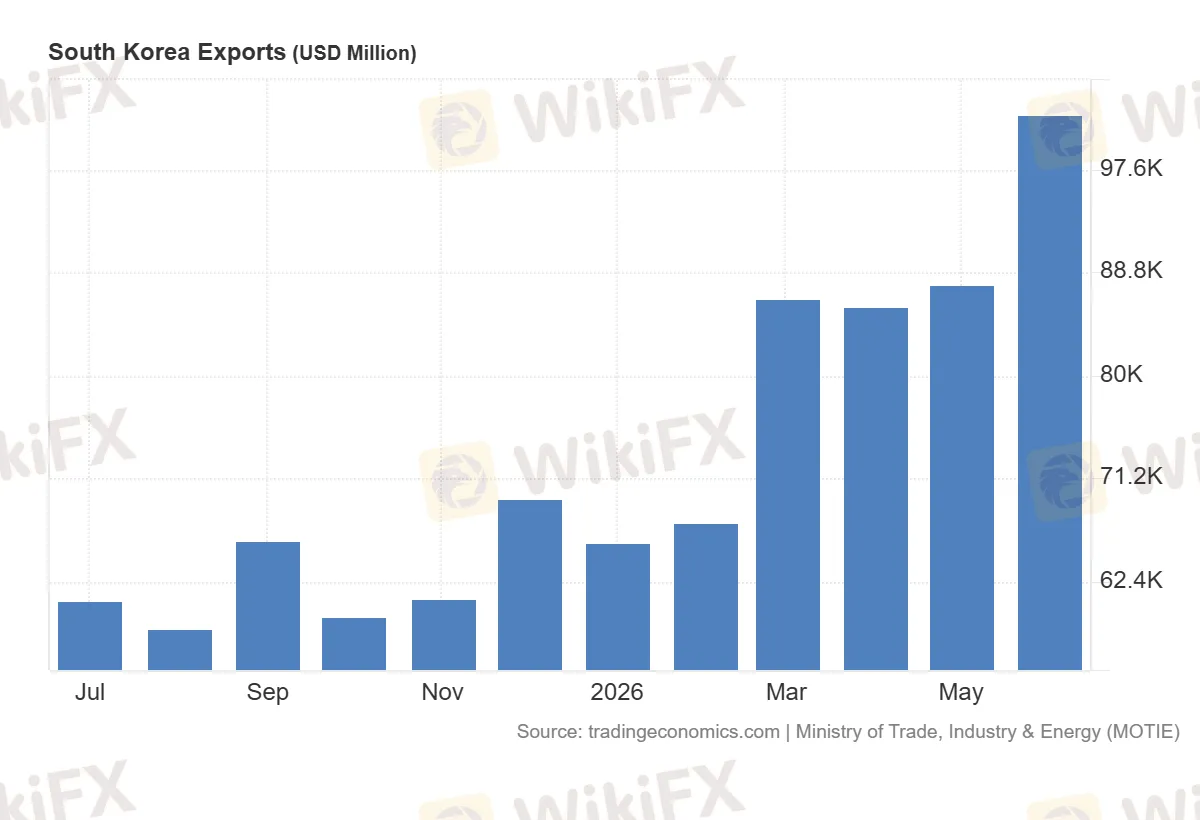

Đây không còn là một đợt biến động thông thường, mà là mức yếu chưa từng thấy trong hơn hai mươi lăm năm, và nó xảy ra đúng vào lúc Hàn Quốc đang lập kỷ lục xuất khẩu.

Chính nghịch lý này mới là điều đáng phân tích sâu.

Về nguyên tắc, một quốc gia có thặng dư thương mại kỷ lục lẽ ra phải chứng kiến đồng nội tệ mạnh lên. Xuất khẩu tháng 6 của Hàn Quốc đạt 102,25 tỷ USD, tăng 70,9% so với cùng kỳ và lần đầu tiên vượt mốc 100 tỷ USD trong một tháng, trong đó riêng xuất khẩu chip đạt 44,82 tỷ USD. Ấy vậy mà đồng Won vẫn liên tục dò đáy nhiều năm.

Nguồn: Trading Economics

Lời giải thích hợp lý nhất cho nghịch lý này chính là dòng vốn carry trade cộng hưởng với một dòng chảy cấu trúc khác lớn hơn nhiều, đó là cam kết đầu tư 350 tỷ USD của Hàn Quốc vào Mỹ, và một yếu tố thứ ba ít người để ý tới là chính cấu trúc kém thanh khoản của thị trường ngoại hối Hàn Quốc, điều mà chúng ta sẽ phân tích ngay sau đây.

Bức tường 350 tỷ USD và nút thắt mang tên MSCI

Vào cuối tháng 10 năm 2025, Seoul và Washington đạt thỏa thuận thương mại theo đó Hàn Quốc cam kết đầu tư 350 tỷ USD vào các ngành chiến lược của Mỹ để đổi lấy việc Washington hạ thuế quan đối ứng xuống còn 15%.

Khoản cam kết được chia làm hai phần, 200 tỷ USD tiền mặt với trần giải ngân 20 tỷ USD mỗi năm, và 150 tỷ USD dành riêng cho hợp tác đóng tàu, được Quốc hội Hàn Quốc thông qua khung pháp lý triển khai vào ngày 12 tháng 3 năm 2026.

Mỗi đợt giải ngân hàng năm chỉ được kích hoạt khi đồng Won mạnh lên tới ngưỡng tối thiểu khoảng 1.430 Won đổi 1 USD, một điều kiện được cài cắm để tránh dòng vốn khổng lồ này làm trầm trọng thêm áp lực mất giá vốn đã hiện hữu.

Nhưng để hiểu tại sao đồng Won lại yếu một cách dai dẳng như vậy chứ không đơn thuần là một đợt điều chỉnh ngắn hạn, cần nhìn vào một sự kiện tưởng như tách biệt nhưng thực chất lại nằm ngay ở gốc rễ vấn đề, đó là quyết định của MSCI công bố ngày 24 tháng 6 năm 2026 tiếp tục giữ Hàn Quốc ở nhóm thị trường mới nổi (Emerging Market) và từ chối đưa nước này vào danh sách theo dõi để nâng hạng lên thị trường phát triển (Developed Market), lần từ chối thứ mười hai liên tiếp kể từ khi Hàn Quốc bị loại khỏi danh sách theo dõi năm 2014.

Nguồn: Reuters

Lý do cốt lõi mà MSCI đưa ra không phải là quy mô thị trường hay thanh khoản giao dịch cổ phiếu, mà là chính đồng Won không thể chuyển giao ở thị trường ngoại hối hải ngoại (not deliverable offshore), cùng với thanh khoản trong khung giờ giao dịch mở rộng vẫn còn quá mỏng để đáp ứng chuẩn mực của một thị trường phát triển.

Theo ước tính của BNP Paribas Securities, việc lỡ hẹn với danh sách theo dõi lần này đồng nghĩa với việc Hàn Quốc tạm thời đánh mất cơ hội thu hút khoảng 30 tỷ USD dòng vốn thụ động từ các quỹ theo dõi chỉ số toàn cầu.

Đây chính là mắt xích logic quan trọng thường bị bỏ sót khi phân tích câu chuyện của đồng Won.

Phần lớn các bài phân tích nhìn vào tỷ giá yếu và carry trade như một vấn đề thuần túy về chênh lệch lãi suất, nhưng đánh giá của MSCI lại phơi bày một sự thật sâu xa hơn, đó là bản thân cấu trúc thị trường ngoại hối Hàn Quốc vẫn còn mang tính hạn chế và thiếu thanh khoản một cách có chủ đích, một di sản của các biện pháp kiểm soát vốn được duy trì từ nhiều thập kỷ.

Chính sự hạn chế này, vốn khiến đồng Won khó giao dịch tự do trên thị trường quốc tế, lại vô tình tạo ra môi trường lý tưởng cho carry trade phát triển thông qua thị trường hợp đồng kỳ hạn không giao hàng (NDF), nơi các tổ chức nước ngoài có thể đặt cược vào biến động tỷ giá mà không cần sở hữu Won thực tế, một kênh giao dịch vốn khó bị giám sát chặt chẽ như thị trường giao ngay chính thức.

Nói cách khác, cùng một đặc điểm cấu trúc khiến Hàn Quốc trượt khỏi danh sách nâng hạng của MSCI cũng chính là mảnh đất màu mỡ nuôi dưỡng carry trade âm thầm phình to suốt nhiều năm qua.

Nhận ra điều này, chính phủ Hàn Quốc đã phản ứng bằng một cải cách mang tính bước ngoặt, đó là chính thức vận hành thị trường ngoại hối Won-Đô la theo mô hình gần như 24 giờ kể từ ngày 6 tháng 7, cho phép giao dịch cả vào những ngày nghỉ lễ trước đây bị đóng cửa.

Nguồn: Reuters

Về lý thuyết dài hạn, cải cách này sẽ giúp tăng khả năng tiếp cận cho nhà đầu tư nước ngoài và có thể là bước đệm để Hàn Quốc quay lại danh sách theo dõi của MSCI trong kỳ đánh giá năm 2027.

Nhưng trong ngắn hạn, chính giới phân tích tại Hàn Quốc cũng thừa nhận nghịch lý, khi thanh khoản trong khung giờ giao dịch qua đêm vẫn còn quá mỏng ngay sau khi ra mắt, sự thiếu vắng người mua kẻ bán có thể khiến biến động tỷ giá trở nên dữ dội hơn trước khi ổn định lại, theo nhận định của một nhà nghiên cứu tại Eugene Investment & Securities.

Đây là một ví dụ kinh điển cho thấy cải cách cấu trúc thị trường, dù đúng đắn về dài hạn, vẫn có thể tạo ra một giai đoạn xáo trộn ngắn hạn, đúng vào thời điểm nhạy cảm nhất khi BOK chuẩn bị hành động về lãi suất.

Cũng cần nhấn mạnh vai trò phòng thủ của Quỹ Hưu trí Quốc gia Hàn Quốc (NPS), định chế đầu tư lớn nhất nước này với khoảng 542 tỷ USD tài sản ở nước ngoài. Quỹ này đã gia hạn thỏa thuận hoán đổi ngoại hối trị giá 65 tỷ USD với BOK thêm một năm đến hết năm 2026, đồng thời được trao quyền linh hoạt hơn trong việc điều chỉnh tỷ lệ phòng ngừa rủi ro tỷ giá, vốn trước đây bị giới hạn ở khoảng 15% tổng phân bổ tài sản toàn cầu.

Đây là minh chứng cho nguyên lý cơ bản trong phân tích dòng tiền, khi có dòng vốn cấu trúc chảy ra một chiều, luôn phải có một đối trọng chính sách được huy động để cân bằng, và ở Hàn Quốc hiện tại, đối trọng đó chính là bộ ba BOK, Bộ Tài chính và NPS, những người đang phải gồng gánh áp lực ổn định tỷ giá thay cho một thị trường ngoại hối vẫn chưa đủ trưởng thành để tự vận hành trơn tru.

Khi canh bạc đòn bẩy lấn át cả nền tảng cơ bản

Nếu chỉ dừng lại ở câu chuyện tỷ giá, rủi ro có lẽ vẫn mang tính vĩ mô và chậm rãi. Nhưng điều khiến bức tranh trở nên cấp bách hơn nhiều chính là làn sóng đòn bẩy đang bùng nổ ngay trong lòng thị trường chứng khoán nội địa Hàn Quốc.

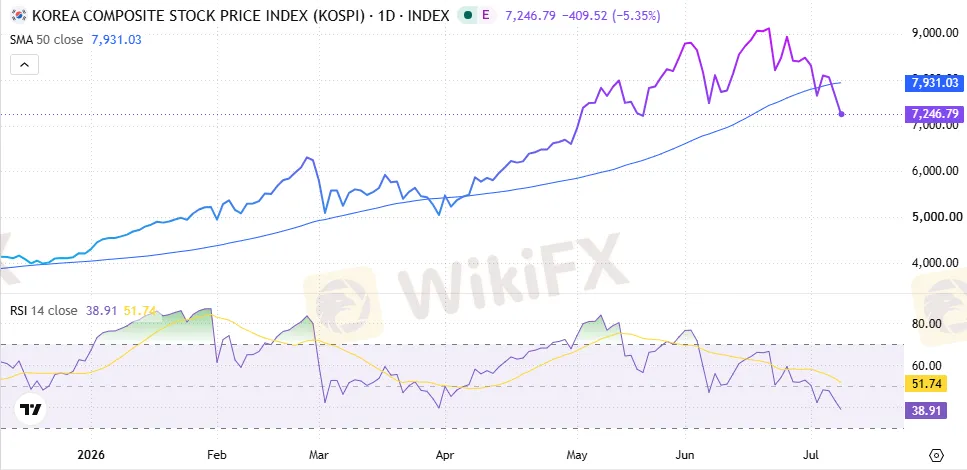

Chỉ số KOSPI đã có một năm 2026 phi thường, có thời điểm tăng tới hơn 90% tính từ đầu năm, trở thành chỉ số chứng khoán lớn hoạt động tốt nhất thế giới, chủ yếu nhờ cơn sốt đầu tư hạ tầng AI toàn cầu. Riêng Samsung Electronics và SK Hynix đã chiếm hơn một nửa vốn hóa toàn chỉ số.

Nguồn: Trading Economics

Số dư vay ký quỹ (margin debt) trên thị trường Hàn Quốc lập kỷ lục 38,02 nghìn tỷ Won, tương đương khoảng 25 tỷ USD, tính đến cuối tháng 6, trong đó riêng cổ phiếu niêm yết trên KOSPI chiếm tới 76 đến 78% tổng số dư. Riêng khoản vay ký quỹ đổ vào Samsung Electronics và SK Hynix đã tăng từ khoảng 2,53 nghìn tỷ Won hồi cuối năm ngoái lên tới 9,1 nghìn tỷ Won.

Chất xúc tác khiến tình hình leo thang nhanh chóng là loạt sản phẩm ETF đòn bẩy đơn cổ phiếu nhắm thẳng vào Samsung Electronics và SK Hynix, được cấp phép niêm yết vào cuối tháng 5. Chỉ trong vài tuần, các sản phẩm này đã hút vào khoảng 8,9 đến 14 nghìn tỷ Won, tương đương 5,8 đến 9,1 tỷ USD, với khoảng 92% người nắm giữ là nhà đầu tư cá nhân.

Cơ chế vận hành của các ETF đòn bẩy 2 lần này tạo ra một vòng phản hồi khuếch đại nguy hiểm, các tổ chức phát hành buộc phải mua thêm tài sản cơ sở khi giá tăng và bán ra khi giá giảm để duy trì tỷ lệ đòn bẩy mục tiêu, hoàn toàn trái ngược với cơ chế phòng ngừa rủi ro truyền thống vốn có xu hướng làm dịu biến động.

Chuỗi sự kiện thực tế diễn ra đúng như lo ngại, và đáng nói là nó xảy ra thành nhiều đợt sóng chồng lên nhau chỉ trong vòng chưa đầy ba tuần.

Đợt đầu tiên xảy ra quanh ngày 23 và 24 tháng 6, khi Thống đốc của Cơ quan Giám sát Tài chính Hàn Quốc (FSS), ông Lee Chan-jin, chính là người đã cấp phép cho các sản phẩm ETF đòn bẩy này, công khai thừa nhận “ước gì đã làm nhiều hơn” để ngăn chặn việc niêm yết chúng, một phát biểu kích hoạt làn sóng bán tháo khiến KOSPI rơi gần 10% từ đỉnh kỷ lục 9.114,55 điểm xuống còn 8.203,84 điểm, đúng vào thời điểm MSCI cũng công bố quyết định từ chối nâng hạng, khiến hai cú sốc cộng hưởng cùng lúc.

Nguồn: Yahoo Finance, Investing.com

Đợt sóng thứ hai xảy ra ngày 1 và 2 tháng 7, khi một ghi chú phân tích mang tính bi quan về nhu cầu chip AI, được cho là xuất phát từ khối nghiên cứu liên quan đến Nvidia, kích hoạt một đợt bán tháo bán dẫn toàn cầu, kéo chỉ số Philadelphia Semiconductor Index giảm mạnh trong phiên qua đêm, khiến KOSPI có lúc giảm tới 7,9% trong phiên và đóng cửa mất 6%, Samsung giảm hơn 9%, SK Hynix giảm gần 15%, cùng lúc các quỹ ETF đòn bẩy phải xả ra khoảng 6 tỷ USD cổ phiếu chip Hàn Quốc để cân bằng lại tỷ lệ đòn bẩy.

Sau đó là một nhịp hồi phục mạnh 5,76% vào ngày 3 tháng 7 lên mức 8.088,34 điểm, rồi một phiên điều chỉnh nhẹ ngày 6 tháng 7 về 8.051,33 điểm, trước khi tiếp tục dao động vào chiều ngày 7 tháng 7, đúng thời điểm Samsung công bố lợi nhuận kỷ lục nhưng cổ phiếu vẫn giảm giá, một diễn biến sẽ được phân tích kỹ ở phần sau.

Mối liên kết giữa Seoul và Phố Wall

Đây là lúc cần đưa phân tích vượt ra khỏi các quan sát định tính để trả lời một câu hỏi cụ thể hơn, liệu mối liên kết giữa thị trường Hàn Quốc và cổ phiếu công nghệ Mỹ có thực sự mang tính hệ thống hay chỉ là sự trùng hợp của vài sự kiện gần đây.

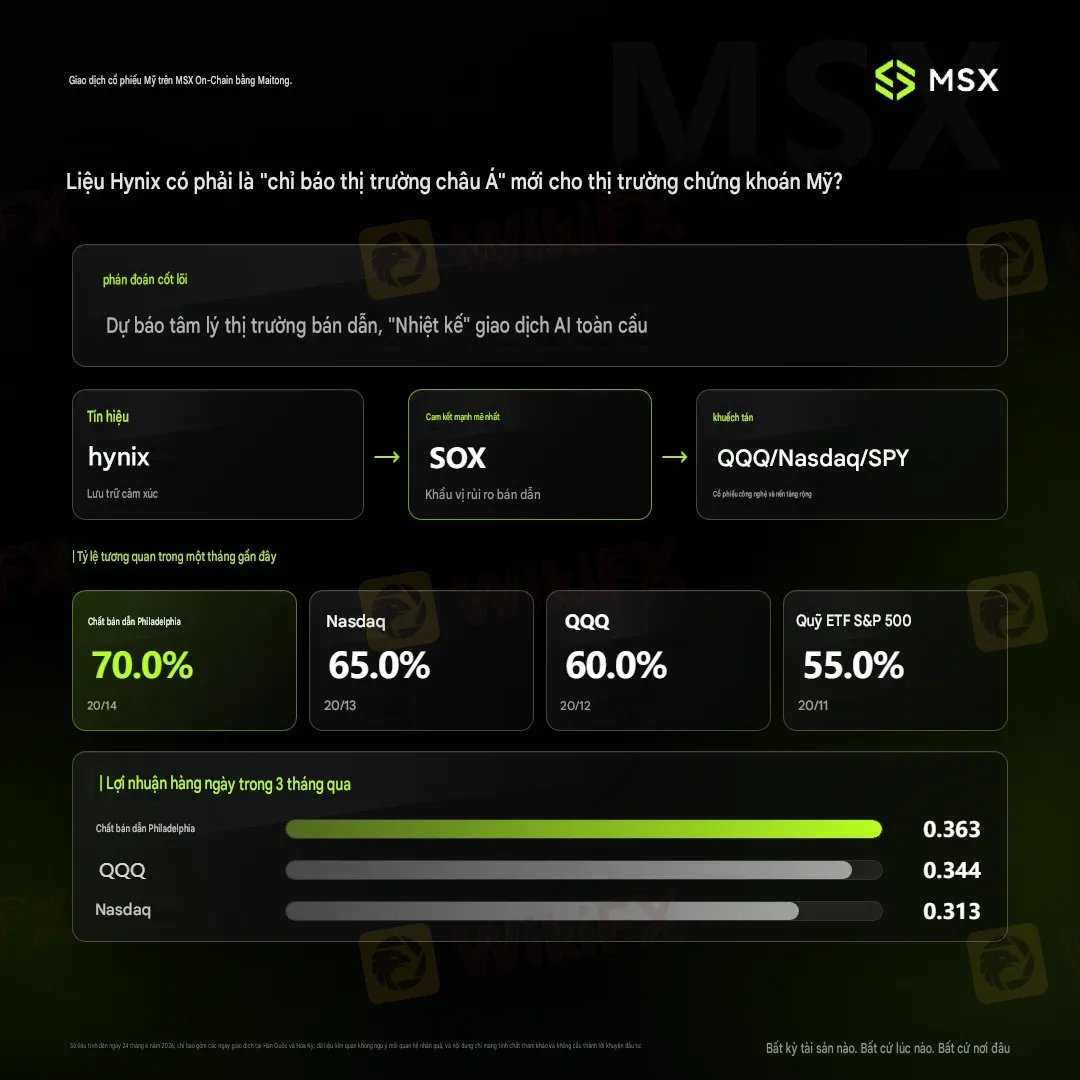

Một nghiên cứu định lượng gần đây từ bộ phận nghiên cứu MSX, thực hiện phép hồi quy và kiểm định trên các phiên giao dịch chung giữa hai thị trường, đã đưa ra câu trả lời khá thuyết phục.

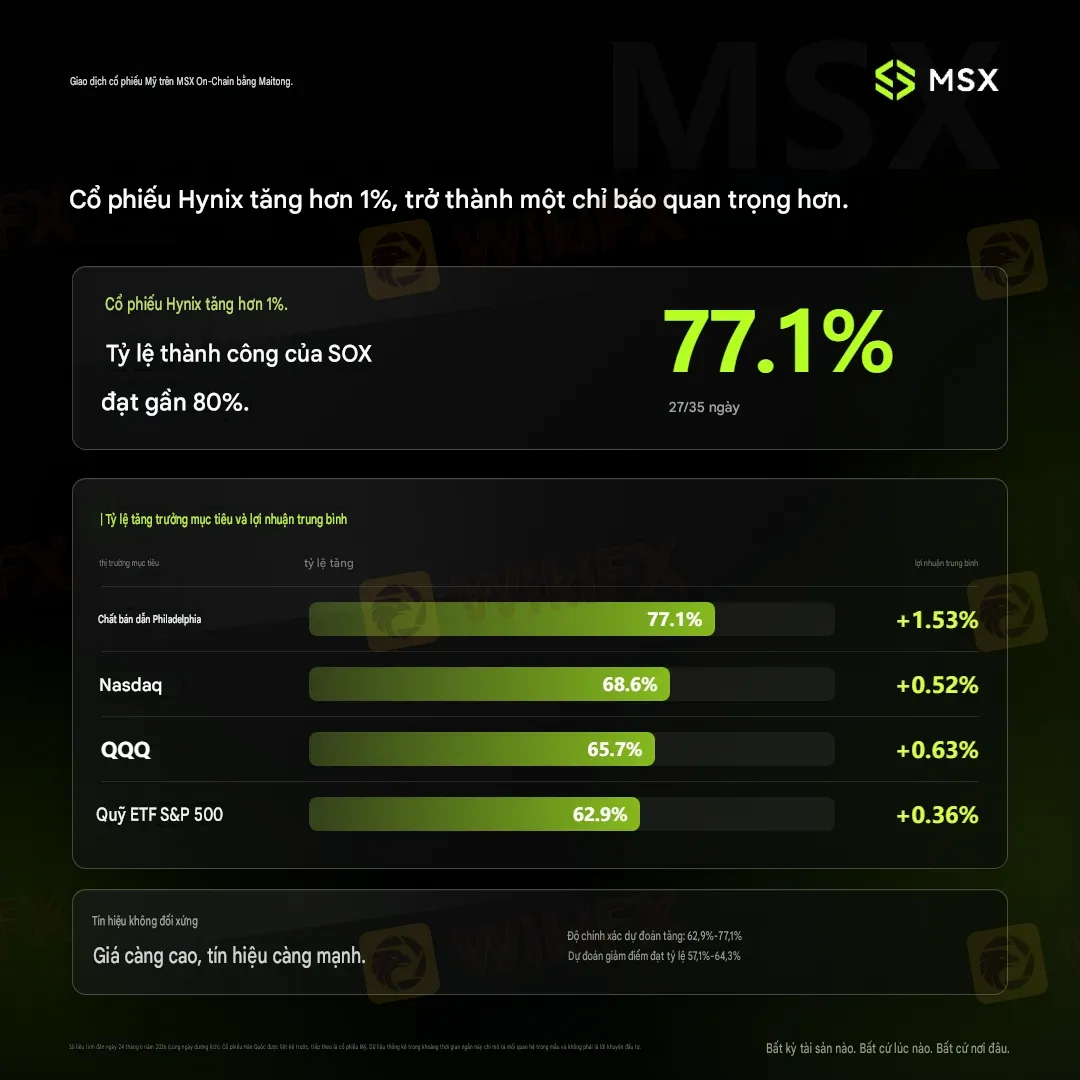

Xét theo tỷ lệ đồng pha biến động trong một tháng gần nhất, cổ phiếu SK Hynix và chỉ số Philadelphia Semiconductor Index di chuyển cùng chiều trong 14 trên 20 phiên giao dịch chung, tương đương tỷ lệ đồng pha 70%. Con số này giảm dần khi so với các chỉ số ít liên quan trực tiếp đến ngành bán dẫn hơn, cụ thể là 65% với chỉ số Nasdaq Composite, 60% với quỹ ETF QQQ và chỉ còn 55% với quỹ ETF theo dõi S&P 500.

Nguồn: MSX, PA News

Đây chính là một minh chứng định lượng rất rõ ràng cho cái gọi là “độ dốc ngành” (industrial gradient), tức là mức độ liên kết mạnh nhất nằm ở nhóm cổ phiếu cùng ngành bán dẫn, sau đó lan tỏa dần sang nhóm công nghệ rộng hơn, và chỉ ảnh hưởng nhẹ tới thị trường chung. Nói cách khác, SK Hynix hoạt động giống một trạm quan trắc tâm lý ngành bán dẫn hơn là một chỉ báo dự đoán toàn bộ thị trường Mỹ.

Xét trên hệ số tương quan lợi suất hàng ngày trong ba tháng gần nhất, hệ số tương quan giữa SK Hynix và chỉ số Philadelphia Semiconductor đạt 0,363, với QQQ đạt 0,344, và với Nasdaq Composite đạt 0,313.

Ở đây cần một lưu ý mang tính kỹ thuật quan trọng để tránh diễn giải sai lệch, hệ số tương quan 0,363 không có nghĩa là cứ SK Hynix tăng 1% thì SOX sẽ tăng 0,363%, mà nó đo lường mức độ hai chuỗi lợi suất có xu hướng di chuyển cùng chiều với nhau trong giai đoạn lấy mẫu, càng gần 1 thì mối liên kết tuyến tính càng mạnh.

Mức 0,3 đến 0,4 chỉ được xem là tương quan dương ở mức vừa phải theo chuẩn thống kê thông thường, nhưng trong bối cảnh dữ liệu tài chính hàng ngày vốn có độ nhiễu rất cao, đây đã là một tín hiệu có giá trị đáng kể.

Điều thực sự đáng chú ý nằm ở phân tích điều kiện, tức là xem xét điều gì xảy ra khi SK Hynix có biến động đủ mạnh để loại bỏ phần lớn nhiễu từ dòng vốn nội địa.

Khi SK Hynix tăng hơn 1% trong một phiên, chỉ số Philadelphia Semiconductor có tỷ lệ tăng điểm vào tối cùng ngày lên tới 77,1%, tương đương 27 trên 35 mẫu quan sát đạt điều kiện, với mức tăng trung bình 1,53%. Trong cùng điều kiện đó, Nasdaq Composite có tỷ lệ tăng 68,6% với mức tăng trung bình 0,52%, còn S&P 500 chỉ đạt tỷ lệ 62,9% với mức tăng trung bình 0,36%.

Nguồn: Nguồn: MSX, PA News

Thú vị hơn nữa, mối liên kết này không đối xứng hoàn toàn, khi SK Hynix giảm mạnh, tỷ lệ các chỉ số Mỹ giảm theo chỉ dao động khoảng 57 đến 64%, thấp hơn đáng kể so với tỷ lệ khi SK Hynix tăng mạnh.

Điều này gợi ý rằng trong giai đoạn hiện tại, khi dòng vốn toàn cầu đang có thiên hướng tìm kiếm cơ hội tăng trưởng từ AI, một đợt tăng mạnh của SK Hynix dễ được diễn giải như xác nhận thêm cho nhu cầu ngành, trong khi một đợt giảm lại dễ được quy cho các yếu tố nội tại của riêng thị trường Hàn Quốc như tỷ giá hay dòng vốn ký quỹ, chứ chưa chắc phản ánh sự suy yếu đồng bộ trên toàn cầu.

Bằng chứng thực nghiệm sống động nhất cho khung phân tích này chính là những gì vừa diễn ra trong tuần này.

Ngày 7 tháng 7, Samsung Electronics công bố lợi nhuận hoạt động sơ bộ quý hai đạt 8,94 nghìn tỷ Won, tương đương khoảng 58,4 tỷ USD, tăng khoảng 19 lần so với cùng kỳ năm ngoái và vượt kỳ vọng của giới phân tích. Đây là một con số ấn tượng vượt xa dự báo. Vậy mà cổ phiếu Samsung lại giảm gần 7%, có lúc giảm sâu tới 10% trong phiên, khi giới đầu tư lo ngại đà tăng giá mạnh từ đầu năm đã phản ánh trước quá nhiều kỳ vọng.

Ông Noh Dong-gil, chuyên gia nghiên cứu tại Shinhan Investment & Securities, lý giải rằng trọng tâm của thị trường đã chuyển từ kết quả hiện tại sang triển vọng quý sau, và khi thị trường bắt đầu đặt câu hỏi về giai đoạn sau năm 2027, thì một kết quả quý hai tốt đơn thuần không còn đủ sức tạo động lực phục hồi ngay lập tức.

Điều đáng nói hơn cả là phản ứng dây chuyền lan sang thị trường Mỹ ngay trong phiên giao dịch cùng ngày.

Cổ phiếu Intel và Applied Materials giảm khoảng 10%, AMD giảm khoảng 8%, khi giới đầu tư Phố Wall đọc phản ứng “bán tin tốt” của Samsung như một tín hiệu cảnh báo cho toàn bộ chuỗi cung ứng bán dẫn, dù bản thân kết quả kinh doanh của Samsung không hề tiêu cực.

Đây chính xác là cơ chế mà giới phân tích định lượng gọi là “yếu tố động lượng” (momentum factor), một chiến lược đầu tư có hệ thống dựa trên việc mua các cổ phiếu đang trong xu hướng tăng mạnh nhất.

Khi nhóm cổ phiếu dẫn dắt động lượng, vốn tập trung dày đặc vào bán dẫn và AI trong năm 2026, gặp cú sốc từ đầu chuỗi cung ứng, hiệu ứng lan tỏa không chỉ giới hạn ở riêng ngành đó mà kéo theo cả các quỹ và chiến lược giao dịch có hệ thống đang nắm giữ cùng một rổ cổ phiếu.

Nguồn: Ben Emons

Liệu Phố Wall có đang phản ứng thái quá?

Đến đây, một câu hỏi mang tính phản biện cần được đặt ra, thay vì chỉ đơn thuần khẳng định rủi ro carry trade và đòn bẩy sẽ dẫn tới một cuộc khủng hoảng.

Nếu nhìn thuần túy vào biến động giá, có vẻ như thị trường đang định giá một kịch bản cực kỳ bi quan cho Hàn Quốc. Nhưng khi đối chiếu với dữ liệu định giá và ước tính lợi nhuận thực tế, bức tranh lại phức tạp hơn nhiều.

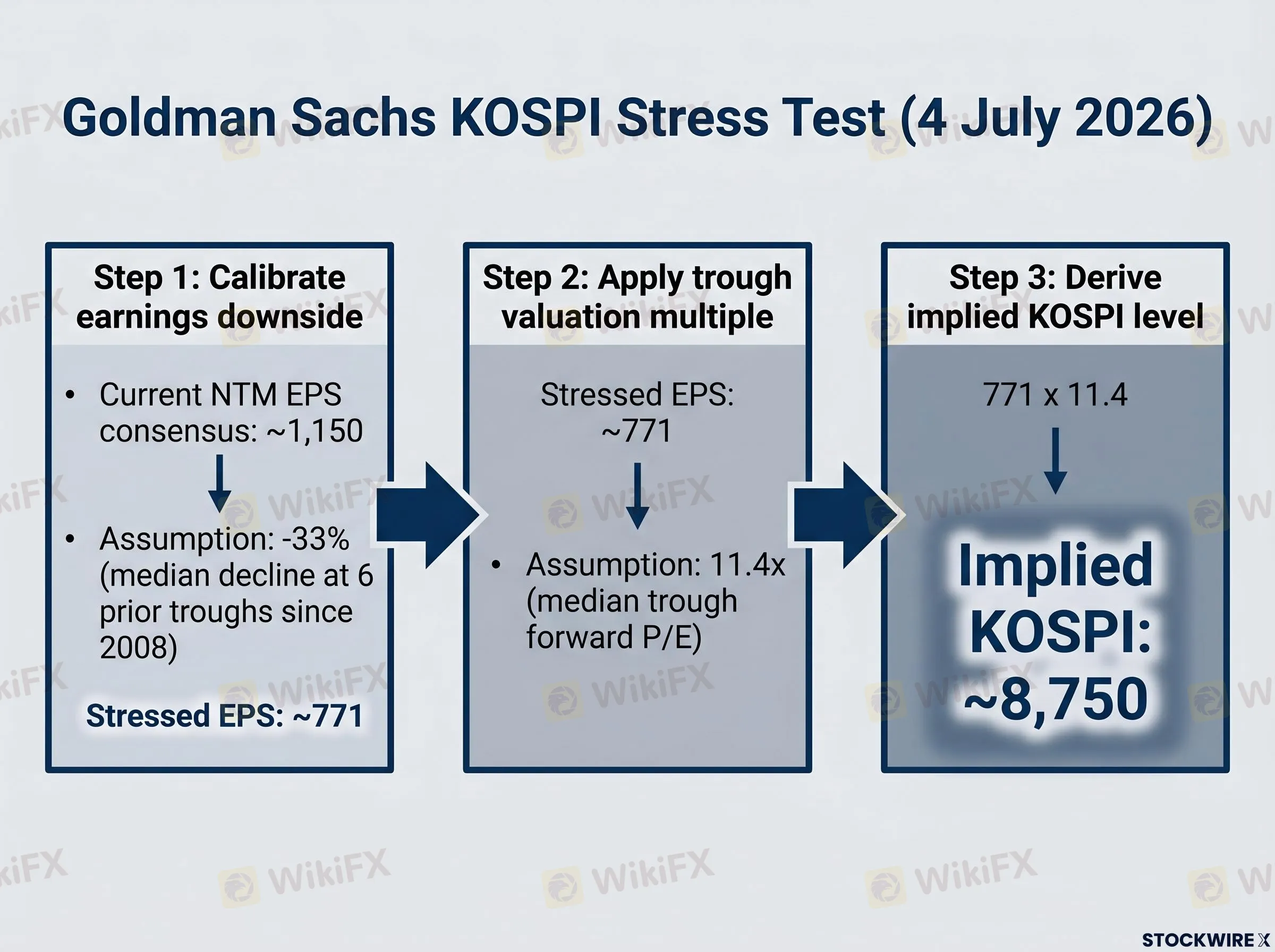

Goldman Sachs, trong một báo cáo stress test công bố ngày 4 tháng 7, đã thực hiện một phép tính đáng chú ý.

Ngân hàng này lấy mức lợi nhuận trên mỗi cổ phiếu kỳ vọng 12 tháng tới của thị trường Hàn Quốc, khoảng 1.150 điểm, rồi giả định một kịch bản xấu, lợi nhuận sụt giảm 33%, mức sụt giảm trung vị được ghi nhận qua sáu đáy khủng hoảng lịch sử của thị trường Hàn Quốc kể từ khủng hoảng tài chính toàn cầu. Áp mức P/E đáy trung vị trong các giai đoạn đó, khoảng 11,4 lần, vào mức lợi nhuận đã suy giảm, Goldman tính ra một chỉ số KOSPI hàm ý ở kịch bản xấu vào khoảng 8.750 điểm.

Nguồn: Goldman Sachs, StockWireX

Điều đáng kinh ngạc là mức này vẫn còn cao hơn so với nơi chỉ số đang giao dịch thực tế tại thời điểm công bố báo cáo, nghĩa là thị trường đã định giá một kịch bản còn tồi tệ hơn cả kịch bản khủng hoảng trung vị trong lịch sử.

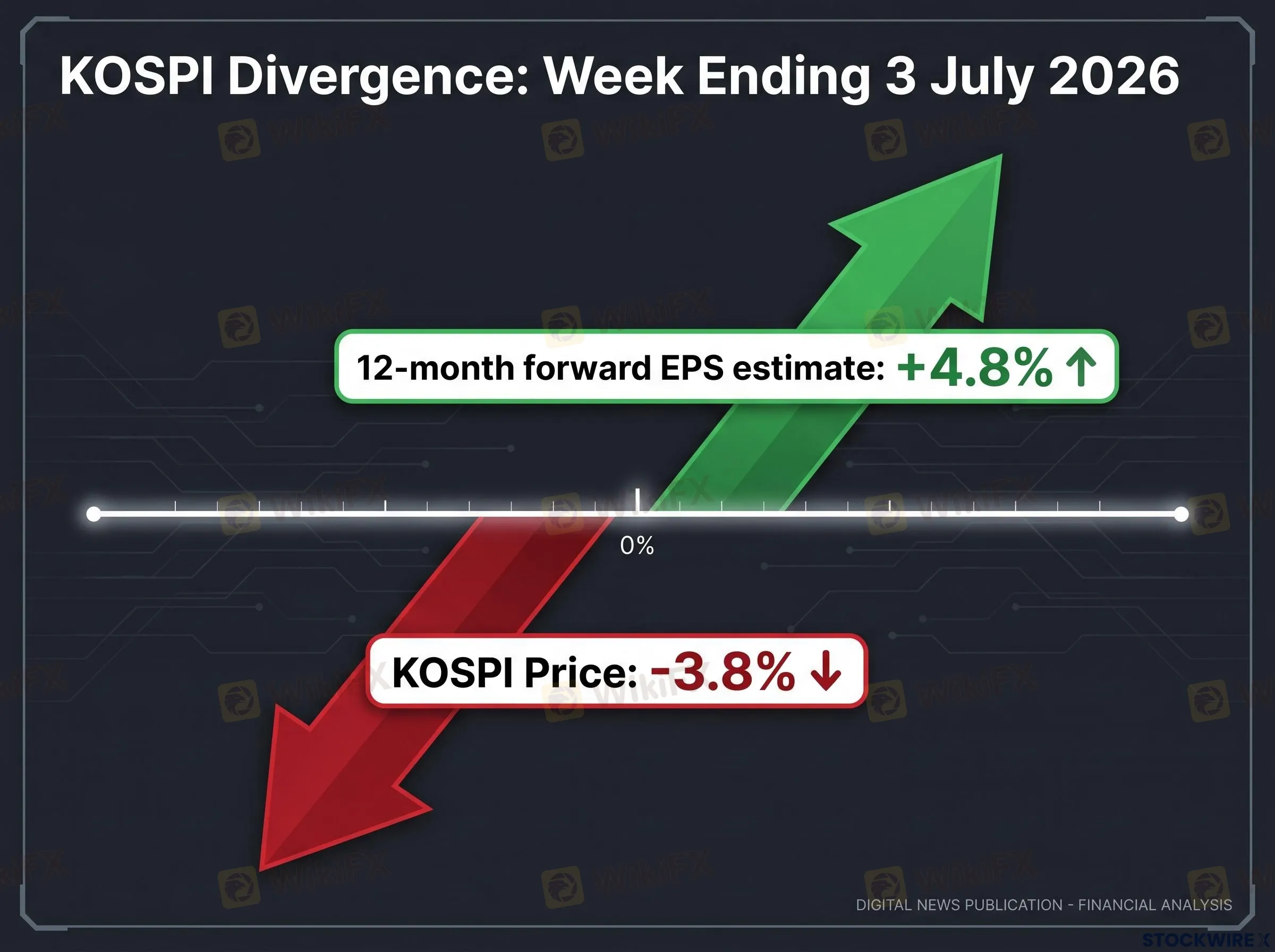

Điều làm cho kết luận này trở nên đáng chú ý hơn nữa là bối cảnh đi kèm. Trong chính tuần mà KOSPI giảm 3,8% và chỉ số MSCI Korea giảm 5,5%, giới phân tích lại đồng loạt nâng dự báo lợi nhuận 12 tháng tới thêm 4,8%, cho thấy đợt bán tháo phần lớn đến từ việc co hẹp hệ số định giá do tâm lý và dòng vốn kỹ thuật, chứ không phải do nền tảng lợi nhuận doanh nghiệp xấu đi.

Nguồn: StockWireX

Cụ thể hơn, theo Shinhan Investment & Securities, ước tính lợi nhuận hoạt động của Samsung Electronics cho các năm 2027 và 2028 đã được điều chỉnh tăng lần lượt 15% và 11% chỉ trong bốn tuần gần nhất, còn triển vọng lợi nhuận của SK Hynix cho giai đoạn 2027 đến 2028 cũng đang trên đà đi lên.

Tỷ lệ P/E kỳ vọng 12 tháng của KOSPI hiện chỉ khoảng 7 lần, mức thấp nhất kể từ năm 2020, trong khi tỷ lệ P/B vẫn ở mức tương đối cao khoảng 1,7 lần, cho thấy cổ phiếu đang bị định giá thấp so với kết quả kinh doanh hiện tại, nhưng thị trường lại đặt nặng câu hỏi về việc chu kỳ siêu tăng trưởng bán dẫn sẽ kéo dài được bao lâu.

Nói một cách công bằng, điều này không có nghĩa là rủi ro carry trade và đòn bẩy mà chúng ta phân tích ở trên là vô căn cứ hay bị thổi phồng. Rủi ro thanh khoản và rủi ro định giá là hai chuyện khác nhau, và một thị trường hoàn toàn có thể vừa bị định giá rẻ so với nền tảng cơ bản dài hạn, vừa đồng thời dễ tổn thương trước một cú sốc thanh khoản ngắn hạn nếu BOK tăng lãi suất đúng vào lúc đòn bẩy đang ở mức kỷ lục.

Có thể nói rằng cả hai lực đang tồn tại song song, cơ chế cơ học của đòn bẩy và carry trade có thể tạo ra biến động ngắn hạn dữ dội bất kể nền tảng lợi nhuận có tốt tới đâu, đúng như những gì đã xảy ra khi Samsung công bố lợi nhuận kỷ lục nhưng cổ phiếu vẫn giảm.

Công ty chứng khoán Shinhan, trong báo cáo công bố ngày 8 tháng 7, đưa ra một khung kỹ thuật khá hữu ích để dung hòa hai góc nhìn này.

Họ dự báo KOSPI nhiều khả năng sẽ dao động trong một biên độ hình chữ W cho tới cuối tháng 7, với cận dưới khoảng 7.550 đến 7.650 điểm và cận trên khoảng 8.300 đến 8.400 điểm, cho tới khi các tập đoàn công nghệ lớn của Mỹ công bố kế hoạch chi tiêu vốn cho AI (CAPEX) vào cuối tháng 7 và đầu tháng 8, thời điểm mà thị trường sẽ có đủ thông tin để xác định liệu chu kỳ đầu tư AI có tiếp tục hay không.

Nhìn dưới góc độ phân tích kỹ thuật thuần túy, dữ liệu từ Investtech cho thấy tại phiên đóng cửa ngày 6 tháng 7 ở mức 8.051,33 điểm, KOSPI có ngưỡng hỗ trợ ngắn hạn quanh 7.470 điểm và kháng cự quanh 8.800 điểm, trong khi chỉ báo RSI đang phân kỳ âm so với giá, một tín hiệu cảnh báo rủi ro điều chỉnh giảm thêm, và chỉ số đã để mất đường trung bình động 50 phiên, còn RSI đã lùi về vùng thấp nhất kể từ cuối tháng 3 năm nay.

Nguồn: Trading Economics

Chính việc BOK có thể tăng lãi suất đúng vào giữa giai đoạn “khoảng trống thông tin” mà Shinhan mô tả, tức là lúc thị trường đang chờ tín hiệu từ big tech Mỹ mà chưa có định hướng rõ ràng, mới là điều khiến kịch bản cận dưới của biên độ chữ W trở nên dễ bị xuyên thủng hơn so với bình thường, một góc nhìn mà các báo cáo kỹ thuật thuần túy về AI capex thường không tính đến.

Cái bóng của người anh cả Nhật Bản

Để hiểu đầy đủ mức độ nghiêm trọng của rủi ro carry trade Won, cần đặt nó cạnh câu chuyện lớn hơn đang diễn ra song song, đó là quá trình bình thường hóa chính sách tiền tệ của Ngân hàng Trung ương Nhật Bản.

Đồng Yên Nhật đã rơi xuống mức thấp nhất trong bốn mươi năm, xuyên thủng ngưỡng 162 Yên đổi 1 USD vào cuối tháng 6, bất chấp BOJ đã nâng lãi suất điều hành lên 1% vào ngày 16 tháng 6, mức cao nhất kể từ năm 1995, và Nhật Bản đã chi khoảng 72,5 tỷ USD can thiệp thị trường ngoại hối trong giai đoạn cuối tháng 4 đến cuối tháng 5.

Nguồn: Trading Economics

Các ước tính về quy mô carry trade Yên dao động rất rộng, từ khoảng 261 tỷ USD theo cách tiếp cận thận trọng cho tới 1,3 nghìn tỷ USD theo các phương pháp bao gồm cả vị thế tổng hợp qua hợp đồng hoán đổi ngoại hối, một sự chênh lệch nên được xem như lời nhắc nhở rằng con số 150 đến 200 tỷ USD của carry trade Won cũng chỉ mang tính chỉ báo tương tự.

Bài học lịch sử gần nhất chính là sự kiện tháng 7 năm 2024, khi BOJ bất ngờ nâng lãi suất lên 0,25%, khiến chỉ số Topix lao dốc 12% trong một phiên, còn Nasdaq Composite giảm hơn 13% trong những tuần tiếp theo khi các quỹ vốn vay Yên giá rẻ để mua cổ phiếu công nghệ Mỹ buộc phải đóng vị thế hàng loạt.

Cơ chế lan truyền trong sự kiện đó gần như trùng khớp với những gì đang manh nha hình thành quanh câu chuyện Won hiện tại, một ngân hàng trung ương của nền kinh tế funding currency chuyển hướng diều hâu, kích hoạt làn sóng đóng vị thế carry trade, và cú sốc lan sang đúng nhóm tài sản mà dòng vốn đó đã đổ vào nhiều nhất.

Sự khác biệt mấu chốt nằm ở chỗ carry trade Won cộng hưởng trực tiếp với một quả bom đòn bẩy nội địa, tức là hệ thống margin debt và ETF đòn bẩy đơn cổ phiếu đang phình to chưa từng có ngay tại chính thị trường chứng khoán Hàn Quốc, một yếu tố mà carry trade Yên không có ở mức độ tương đương.

Nếu BOK tăng lãi suất, thị trường phải đối mặt cùng lúc với hai lực xả cùng chiều, dòng vốn carry trade tỷ giá rút lui và làn sóng giải chấp margin nội địa, một sự cộng hưởng kép hiếm khi xuất hiện đồng thời trong một chu kỳ thắt chặt chính sách tiền tệ.

Bài toán chênh lệch lãi suất và giới hạn của lý thuyết carry trade thuần túy

Một góc nhìn định lượng quan trọng khác là phía bên kia của phương trình carry trade, tức là mức lãi suất tại Mỹ.

Tân Chủ tịch Fed, ông Kevin Warsh, chủ trì cuộc họp chính sách đầu tiên ngày 17 tháng 6, giữ nguyên lãi suất điều hành ở biên độ 3,50% đến 3,75%, nhưng biểu đồ dự báo lãi suất trung vị cho cuối năm 2026 được nâng từ 3,4% lên 3,8%, đảo ngược hoàn toàn kỳ vọng trước đó về khả năng cắt giảm lãi suất, với chín trong số mười tám thành viên cho rằng lãi suất sẽ cần tăng thêm ít nhất một lần trong năm nay.

Đến ngày 1 tháng 7, tại diễn đàn của Ngân hàng Trung ương Châu Âu ở Sintra, ông Warsh tiếp tục khẳng định lạm phát Mỹ vẫn “quá cao” và từ chối phát tín hiệu cắt giảm lãi suất trong tháng 7.

Đặt hai mảnh ghép chính sách cạnh nhau, có thể thấy ngay cả trong kịch bản BOK tăng lãi suất 25 điểm cơ bản lên 2,75% tại cuộc họp ngày 16 tháng 7, rồi tiếp tục tăng thêm một lần nữa lên khoảng 3,0% vào cuối năm, khoảng cách lãi suất giữa Fed và BOK vẫn còn rất lớn, khoảng 50 đến 100 điểm cơ bản tùy kịch bản.

Điều này có một hàm ý quan trọng thường bị bỏ qua trong các phân tích carry trade đơn giản, đó là động lực chênh lệch lãi suất thuần túy có thể không biến mất hoàn toàn ngay cả sau khi BOK hành động. Nói cách khác, nếu chỉ nhìn vào toán học lãi suất, một đợt tăng 25 điểm cơ bản của BOK khó có thể một mình xóa sổ carry trade Won.

Điểm mấu chốt thực sự nằm ở kênh truyền dẫn thứ hai, không phải là toán học chênh lệch lãi suất, mà là tác động tâm lý và cơ học lên đòn bẩy nội địa.

Một đợt tăng lãi suất của BOK, dù chỉ 25 điểm cơ bản, cũng đủ để làm tăng chi phí vay ký quỹ tại các công ty chứng khoán Hàn Quốc, siết chặt biên lợi nhuận của những nhà đầu tư cá nhân đang dùng đòn bẩy để đặt cược vào Samsung và SK Hynix, đúng vào thời điểm margin debt đang ở mức kỷ lục lịch sử.

Đây chính là kênh lây lan thực sự đáng lo ngại, một cú sốc chính sách bất ngờ đủ sức buộc thị trường phải giải chấp hàng loạt vị thế đòn bẩy vốn được xây dựng dựa trên giả định lãi suất sẽ tiếp tục thấp, chứ không hẳn là bản thân việc chênh lệch lãi suất Mỹ, Hàn thu hẹp.

Điều này có ý nghĩa gì với thị trường ngoại hối

Sau khi đặt tất cả các mảnh ghép cạnh nhau, từ chính sách tiền tệ ba trụ cột của BOK, cam kết đầu tư 350 tỷ USD, nút thắt cấu trúc mang tên MSCI, làn sóng đòn bẩy Samsung SK Hynix, bằng chứng định lượng về mối liên kết KOSPI với SOX và Nasdaq, cho tới bức tranh định giá tương phản từ Goldman Sachs, có thể rút ra một vài kết luận như sau.

Thứ nhất, carry trade Won đang ở giai đoạn trưởng thành muộn của chu kỳ, khi quy mô đã đủ lớn để trở thành rủi ro hệ thống nhưng vẫn chưa đủ lớn để thu hút sự chú ý tương xứng như carry trade Yên đã từng nhận được.

Đây thường là giai đoạn nguy hiểm nhất của bất kỳ dòng vốn carry trade nào, bởi mức độ chủ quan của thị trường đối với rủi ro tỷ giá thường cao nhất ngay trước khi có biến động.

Thứ hai, khác với các đợt điều chỉnh carry trade thuần túy trong quá khứ, câu chuyện Won lần này mang thêm hai lớp rủi ro cộng hưởng đặc thù mà bản thân carry trade Yên không có ở cùng mức độ, đó là hệ thống đòn bẩy nội địa quá mức trên thị trường chứng khoán, và cấu trúc thị trường ngoại hối vẫn còn thiếu thanh khoản như chính đánh giá của MSCI đã chỉ ra.

Sự cộng hưởng giữa ba kênh rủi ro, tỷ giá, đòn bẩy cổ phiếu và cấu trúc thị trường, khiến biên độ dao động tiềm năng khi có cú sốc chính sách trở nên khó dự đoán hơn nhiều so với một đợt điều chỉnh carry trade tỷ giá đơn thuần.

Thứ ba, dữ liệu định lượng cho thấy rõ ràng rằng mối liên kết giữa SK Hynix và chỉ số bán dẫn Mỹ không phải là cảm tính hay ngẫu nhiên, mà có cơ sở thống kê thực sự, dù ở mức tương quan vừa phải chứ không phải tuyệt đối.

Điều này củng cố lập luận rằng KOSPI giờ đây đóng vai trò như một trạm quan trắc sớm cho tâm lý rủi ro của nhóm cổ phiếu công nghệ và AI toàn cầu, đặc biệt là trong những phiên có biến động đủ mạnh để vượt qua nhiễu thống kê thông thường.

Thứ tư, rủi ro thanh khoản ngắn hạn và bức tranh định giá dài hạn đang đi theo hai hướng khác nhau. Goldman Sachs cho thấy KOSPI hiện đã được định giá rẻ hơn cả kịch bản khủng hoảng trung vị trong lịch sử, trong khi ước tính lợi nhuận của các doanh nghiệp đầu ngành vẫn đang được điều chỉnh tăng chứ không giảm.

Điều này không phủ nhận rủi ro carry trade và đòn bẩy, nhưng nó cho thấy nếu một đợt bán tháo xảy ra sau cuộc họp ngày 16 tháng 7, nhiều khả năng đó sẽ là một cú sốc mang tính cơ học và thanh khoản trong ngắn hạn, hơn là dấu hiệu của một sự sụp đổ nền tảng cơ bản dài hạn, một sự phân biệt quan trọng cho bất kỳ ai đang cố gắng diễn giải ý nghĩa của biến động giá.

Lời kết

Câu hỏi liệu BOK có thực sự tăng lãi suất vào ngày 16 tháng 7 hay không, giờ đây gần như đã có câu trả lời khá rõ ràng dựa trên đồng thuận thị trường, nhưng câu hỏi quan trọng hơn, liệu điều đó có kích hoạt một đợt unwind carry trade Won trên diện rộng đủ sức lan sang tận Phố Wall hay không, thì vẫn còn bỏ ngỏ.

Những gì có thể khẳng định với mức độ tin cậy cao hơn là các điều kiện tiền đề cho một cú sốc như vậy, từ chênh lệch lãi suất, mức độ đòn bẩy kỷ lục, cấu trúc thị trường ngoại hối còn non trẻ, cho tới sự tập trung quá mức vào hai cổ phiếu chủ chốt, đều đang hội tụ cùng lúc theo một cách hiếm khi xảy ra đồng thời trong lịch sử gần đây của thị trường tài chính Hàn Quốc.

Với những ai đang giao dịch các cặp tiền tệ liên quan đến khu vực Châu Á, theo dõi cổ phiếu công nghệ Mỹ, hoặc đơn giản là muốn hiểu vì sao thị trường đôi khi biến động dữ dội mà không có nguyên nhân rõ ràng từ tin tức trong ngày, câu chuyện carry trade Won chính là lời nhắc nhở sống động rằng trong một thế giới tài chính liên kết chặt chẽ, tín hiệu quan trọng nhất đôi khi lại đến từ một thị trường mà rất ít người đang thực sự chú ý tới, và rằng biến động giá trong ngắn hạn không phải lúc nào cũng đồng nghĩa với sự thay đổi trong bức tranh nền tảng dài hạn.

Câu hỏi thường gặp

Carry trade đồng Won Hàn Quốc là gì?

Đây là chiến lược vay tiền bằng đồng Won với lãi suất điều hành thấp của BOK, hiện ở mức 2,5%, sau đó chuyển đổi sang đô la Mỹ để đầu tư vào tài sản có lợi suất cao hơn như trái phiếu hoặc cổ phiếu công nghệ Mỹ, nhằm hưởng chênh lệch lãi suất, quy mô tồn dư của dòng vốn này được ước tính vào khoảng 150 đến 200 tỷ USD.

Vì sao cuộc họp BOK ngày 16 tháng 7 lại quan trọng với thị trường toàn cầu?

Đây là cuộc họp mà thị trường gần như đã coi việc tăng lãi suất lần đầu sau hơn một năm là chuyện đương nhiên, một động thái có thể khiến chi phí duy trì carry trade Won và margin debt tăng lên đột ngột, đúng lúc mức đòn bẩy trên thị trường chứng khoán Hàn Quốc đang ở đỉnh lịch sử.

Tại sao chỉ số bán dẫn Philadelphia SOX lại biến động theo diễn biến của KOSPI?

Các nghiên cứu định lượng gần đây cho thấy hệ số tương quan lợi suất hàng ngày giữa SK Hynix và SOX đạt khoảng 0,363, và khi SK Hynix tăng hơn 1% trong một phiên, xác suất SOX tăng điểm vào tối cùng ngày lên tới hơn 77%, phản ánh vai trò trung tâm của Samsung và SK Hynix trong chuỗi cung ứng chip nhớ toàn cầu phục vụ ngành AI Mỹ.

Vì sao Hàn Quốc liên tục bị MSCI từ chối nâng hạng lên thị trường phát triển?

Lý do cốt lõi mà MSCI đưa ra trong lần đánh giá tháng 6 năm 2026, lần từ chối thứ mười hai liên tiếp, là đồng Won vẫn không thể chuyển giao tự do ở thị trường ngoại hối hải ngoại và thanh khoản trong khung giờ giao dịch mở rộng còn quá mỏng, chính đặc điểm cấu trúc này cũng góp phần tạo môi trường thuận lợi cho carry trade phát triển.

USD/KRW hiện đang ở mức nào và vì sao đồng Won vẫn yếu dù xuất khẩu kỷ lục?

Tỷ giá USD/KRW đã duy trì trên ngưỡng 1.500 liên tục 35 phiên giao dịch kể từ giữa tháng 5, với mức trung bình tháng 6 đạt 1.527,95, cao nhất kể từ tháng 2 năm 1998. Đồng Won vẫn yếu dù xuất khẩu chip lập kỷ lục vì dòng vốn carry trade, cam kết đầu tư 350 tỷ USD ra nước ngoài và cấu trúc thị trường ngoại hối còn hạn chế đang cộng hưởng tạo áp lực bán Won mang tính cấu trúc.

Nguồn tham khảo

- Asia Business Daily, “BOK Focus: The Three Key Factors Pointing to a Rate Hike”.

- Asia Business Daily, “Korean Stock Market Fails in 12th Attempt to Join MSCI Developed Markets Index”.

- Korea JoongAng Daily, “MSCI keeps Korea in emerging markets, delays developed market upgrade bid”.

- CHOSUNBIZ, “Big tech AI capex timing keeps Korea's Kospi in W-shaped range”.

- StockWireX, “KOSPI Forecast: Goldman's Stress Test Reveals GFC Pricing”.

- FinScans, “KOSPI Market Analysis & Forecast”.

- Investtech, “KOSPI Technical Analysis”.

- MSX Research via PANews, “Watch Hynix by Day, Trade US Stocks by Night”.

- Korea Herald, South Korea's record margin debt data, 2026.

- BigGo Finance, KOSPI margin loan weighting analysis, 2026.

- Cryptopolitan, “Korea FSS leveraged stock bets, KOSPI swings”, 2026.

- Yahoo Finance, “South Korea leveraged ETF crisis”, 2026.

- Yahoo Finance, “Yen carry trade could spark”, 2026.

- Bloomingbit, analysis of BOJ July 2024 event and its impact on Nasdaq, 2026.

- Cryptonomist, “Samsung AI chip profits Q2 2026”.

- 24/7 Wall St., “Intel and Applied Materials dive 10%, AMD craters 8% as Samsung earnings trigger chip selloff”.

- EBC Financial Group, “Why is the Korean won still down in 2026?”, 2026.

- South Korean Ministry of Trade, Industry and Industry (MOTIE), press release on the $350 billion investment program, 2026.

- Bitget News, analysis of the disbursement mechanism linked to the 1,430 exchange rate threshold, 2026.

- Webull, “NPS extends foreign exchange swap agreement with BOK”, 2026.

- J.P. Morgan / Chase, “Kevin Warsh June 2026 Federal Reserve Meeting: Key Takeaways”, 2026.