Aplikasi Global Pencarian Regulasi Broker

WikiFX

Bahasa Indonesia

简体中文

繁體中文

English

Pусский

日本語

ภาษาไทย

Tiếng Việt

Bahasa Indonesia

Español

हिन्दी

Filippiiniläinen

Français

Deutsch

Português

Türkçe

한국어

العربية

اردو

Pertumbuhan Kuat PDB AS Kuartal II Jadi Masa Lalu, Indeks Dolar Jadi Pilihan Utama Aset Safe Haven!

Ikhtisar:Data PDB Amerika Serikat kuartal II yang dirilis pada (25/09) menunjukkan pertumbuhan tahunan sebesar 3,80% (QoQ annualized) dan pertumbuhan tahunan 2,1% (YoY). Hasil ini sesuai dengan proyeksi kami p

Data PDB Amerika Serikat kuartal II yang dirilis pada (25/09) menunjukkan pertumbuhan tahunan sebesar 3,80% (QoQ annualized) dan pertumbuhan tahunan 2,1% (YoY). Hasil ini sesuai dengan proyeksi kami pada April–Juli, terutama karena faktor “tarif” yang mendorong perusahaan dan konsumen melakukan front-loading permintaan serta penarikan persediaan lebih awal, sehingga pertumbuhan PDB kuartal II terdorong ke level tertinggi.

; Sumber: BEA)")

(Gambar 1. Pertumbuhan PDB AS Kuartal II (QoQ annualized); Sumber: BEA)Kontribusi Komponen PDB AS Kuartal II

Konsumsi: 1,68%

Investasi perumahan: -0,21%

Investasi non-perumahan: 0,98%

Perubahan persediaan: -3,44%

Belanja pemerintah: -0,01%

Ekspor: -0,20%

Impor: 5,03%

Yang paling penting, proses “penurunan persediaan” telah terjadi pada kuartal II.

Pada kuartal I, kontribusi impor tercatat -4,70% dan kontribusi persediaan 2,58%. Sebagian impor kuartal I telah berubah menjadi persediaan. Namun pada kuartal II, impor meningkat menjadi +5,03% sementara persediaan justru menyumbang -3,44%, menandakan kebutuhan restocking sudah selesai.

(Catatan: Impor adalah indikator awal bagi pembentukan persediaan)

")

(Gambar 2. Kontribusi Komponen Riil PDB; Sumber: M Square)

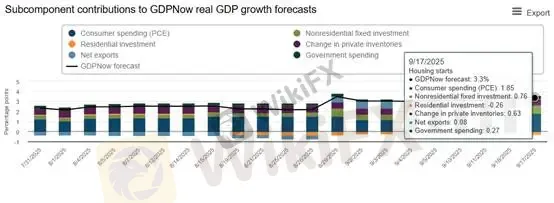

Melihat ke depan, pelemahan konsumsi masih akan berpengaruh pada kuartal III. Data penjualan ritel riil bulan Agustus naik 2%. Estimasi GDPNow dari Federal Reserve Atlanta untuk kuartal III masih menunjukkan pertumbuhan tinggi 3,3% dengan rincian kontribusi sebagai berikut:

Konsumsi: 1,85%

Investasi non-perumahan: 0,76%

Investasi perumahan: -0,26%

Perubahan persediaan: 0,63%

Belanja pemerintah: 0,27%

Ekspor bersih: 0,63%

(Gambar 3. Estimasi PDB Kuartal III – Federal Reserve Atlanta; Sumber: Federal Reserve Atlanta)

Dampak terhadap Dolar AS

Pertumbuhan ekonomi AS yang solid mendorong penguatan dolar, menepis kekhawatiran terkait inflasi akibat tarif maupun risiko defisit fiskal. Jika hanya dilihat dari sisi nominal, memperbesar defisit mungkin dianggap mengkhawatirkan. Namun, rasio utang publik terhadap PDB AS kuartal II 2025 tercatat 118,78%, terendah dalam 7 kuartal terakhir, sehingga tidak mendukung sentimen pelemahan dolar berlebihan.

Kembali pada tema utama: “Indeks Dolar sebagai aset safe haven.” Dalam kondisi valuasi aset global yang cenderung overvalued, kami tetap menilai potensi meningkatnya preferensi “cash is king” akan berlanjut. Bahkan setelah The Fed menurunkan suku bunga, yield tenor panjang tidak turun signifikan, sehingga obligasi pemerintah dan dolar AS tetap menjadi aset tujuan flight-to-quality. Hal ini akan menjadi katalis lanjutan bagi penguatan dolar, sementara reli emas pada tiga kuartal terakhir justru berpotensi memasuki tren korektif.

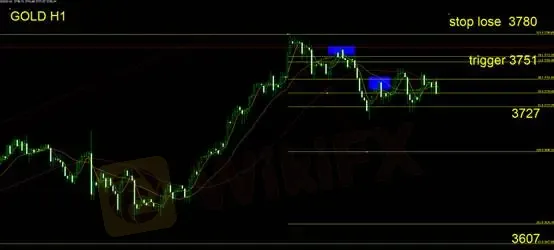

Analisis Teknis Emas

Melanjutkan analisis teknikal kemarin, level 3751 menjadi titik resistensi Fibonacci. Setelah harga menyentuh level ini, terbentuk pola bearish engulfing yang mengonfirmasi potensi pelemahan. Strategi investor tetap fokus pada posisi jual. Level support utama berada di 3727, jika level ini tidak ditembus maka harga cenderung bergerak sideways. Namun, jika menembus ke bawah, tren turun terkonfirmasi dengan target harga di area 3607–3624.

Rekomendasi stop loss disarankan di 3780.

Support: 3727 / 3607

Resistance: 3751 / 3780

⚠️ Disclaimer Risiko: Pandangan, analisis, riset, harga, atau data lain di atas hanya merupakan komentar pasar umum. Tidak mewakili pandangan resmi platform ini. Segala risiko menjadi tanggung jawab masing-masing pembaca. Harap bertransaksi dengan bijak.

Disclaimer:

Pandangan dalam artikel ini hanya mewakili pandangan pribadi penulis dan bukan merupakan saran investasi untuk platform ini. Platform ini tidak menjamin keakuratan, kelengkapan dan ketepatan waktu informasi artikel, juga tidak bertanggung jawab atas kerugian yang disebabkan oleh penggunaan atau kepercayaan informasi artikel.

WikiFX Broker

Berita Terhangat

Volume Broker Ritel Turun di Kuartal II 2026

WikiFX

WikiFXReputasi Olymptrade: Waspadai Regulasi Lepas Pantai dan Keluhan Manipulasi Harga

WikiFXLegacy Bitfundex Review: Mengaku Platform Investasi AI London, Namun Tercatat di Daftar Peringatan FCA

WikiFXTrailing Stop ATR: Paksa Posisi Tahan Sampai RR 1:2

WikiFXReputasi Finalto 2024: Fakta Regulasi Multi-Lisensi dan Pengalaman Trader

WikiFXEvaluasi Keamanan FOREXimf: Lisensi BAPPEBTI dan Faktual Aplikasi QuickPro

WikiFXWikiEXPO Hong Kong 2026 Afterparty: Bersiaplah untuk Menerangi Pelabuhan Victoria !

WikiFXFCA Larang Ayah-Anak Usai Gelapkan Dana Nasabah

WikiFXKasus AU$180.000 ! Eks Direktur Forex.com Dihukum atas Dana Penipuan Kripto

WikiFXKenapa Harga Turun Setelah Beli 100 Lot? Simulasi Order Flow

WikiFX