Lời nói đầu:Nikkei 225 lần đầu vượt 60.000 điểm trong khi đồng Yên tiếp tục suy yếu dù BOJ phát tín hiệu tăng lãi suất. Đây không phải mâu thuẫn, mà là bức tranh tài chính Nhật Bản đang phơi bày một sự thật về nợ công và dòng tiền mà thị trường forex cần hiểu thấu đáo.

Tuần vừa rồi, thị trường tài chính toàn cầu ghi nhận hai sự kiện tưởng như mâu thuẫn với nhau nhưng thực ra lại là hai mặt của cùng một câu chuyện. Ngày 27 tháng 4 năm 2026, chỉ số Nikkei 225 lần đầu tiên trong lịch sử vượt ngưỡng 60.000 điểm, chốt phiên tại 60.537 điểm. Chỉ một ngày sau đó, Ngân hàng Trung ương Nhật Bản (BOJ) giữ nguyên lãi suất ở mức 0,75% trong khi phát tín hiệu cứng rắn hơn về khả năng tăng lãi suất vào tháng 6, thế nhưng đồng Yên vẫn tiếp tục suy yếu, giao dịch quanh vùng 159 Yên đổi một đô la Mỹ, gần mức thấp nhất trong nhiều năm trở lại đây.

Hai sự kiện này không phải ngẫu nhiên. Chúng kể cùng một câu chuyện về Nhật Bản, và người đứng ngoài nhìn vào nếu không nắm rõ cơ chế bên trong, rất dễ đọc sai tín hiệu thị trường.

Tại sao BOJ tăng tín hiệu cứng rắn nhưng đồng Yên vẫn yếu?

Theo CNBC, quyết định giữ nguyên lãi suất ngày 28/4/2026 của BOJ không phải là đồng thuận. Ba trong số chín thành viên ban điều hành, gồm Hajime Takata, Naoki Tamura và Junko Nakagawa, đã bỏ phiếu phản đối và đề xuất tăng lên mức 1%. Đây là lần phân kỳ nội bộ lớn nhất kể từ khi Thống đốc Kazuo Ueda tiếp quản cương vị lãnh đạo.

Cùng ngày, BOJ nâng dự báo lạm phát lõi cho tài khóa 2026 lên 2,8%, tăng mạnh từ mức 1,9% trước đó, đồng thời hạ dự báo tăng trưởng kinh tế xuống còn 0,5% so với kỳ vọng 1%. Thị trường ngay lập tức định giá xác suất 74% khả năng BOJ tăng lãi suất trong cuộc họp tháng 6, phù hợp với kỳ vọng rộng rãi của giới phân tích.

Về mặt lý thuyết, tín hiệu cứng rắn như vậy lẽ ra phải hỗ trợ đồng Yên. Thế nhưng mọi chuyện không diễn ra theo hướng đó. Đây là điểm mà nhiều người, kể cả những nhà giao dịch có kinh nghiệm, thường xuyên bị nhầm lẫn.

Câu trả lời nằm ở một nơi mà phần lớn người quan sát không nhìn đến, đó là phần dài của đường cong lãi suất. Khi lãi suất chính sách của một quốc gia đã nằm sát mức không trong nhiều thập kỷ như Nhật Bản, điều quyết định giá trị đồng tiền không phải là lãi suất ngắn hạn mà là lãi suất trái phiếu kỳ hạn 10, 20 hay 30 năm. Và chính phần này đang bị BOJ can thiệp có chủ đích, bằng cách tiếp tục mua vào lượng lớn trái phiếu chính phủ Nhật Bản kỳ hạn dài, từ đó kìm giữ lãi suất dài hạn ở mức thấp hơn nhiều so với những gì thị trường tự do sẽ định giá.

Đây là cốt lõi của vấn đề, và cũng là điểm mâu thuẫn cấu trúc sâu nhất giữa hai cơ quan điều hành chính sách của Nhật Bản. Trước cuộc họp BOJ, Bộ trưởng Tài chính Satsuki Katayama đã lên tiếng rằng nhà chức trách đang “sẵn sàng ứng phó với các biến động ngoại hối bất cứ lúc nào” và Tokyo đang trong tình trạng báo động cao trước các động thái đầu cơ, theo Bloomberg. Đây là ngôn ngữ quen thuộc của Bộ Tài chính Nhật Bản (MoF) mỗi khi đồng Yên tiếp cận một ngưỡng tâm lý quan trọng.

Song đây chính là nghịch lý không thể giải quyết chừng nào cơ cấu tài khóa chưa thay đổi: MoF can thiệp để mua vào đồng Yên, còn BOJ lại đang mua vào trái phiếu chính phủ để kìm giữ lợi suất dài hạn, và chính động thái đó tạo ra áp lực giảm giá liên tục cho đồng Yên. Hai cơ quan này về bản chất đang triệt tiêu lẫn nhau, một bên bơm lực nâng, một bên liên tục tạo lực kéo ngược chiều.

Đây không phải nhận định mang tính lý thuyết. Kể từ năm 2022, Nhật Bản đã chi gần 150 tỷ USD cho nhiều đợt can thiệp ngoại hối, trong đó lớn nhất là giai đoạn tháng 4 đến tháng 7/2024 với khoảng 95 tỷ USD được bơm vào, theo dữ liệu từ tronweekly.com. Kết quả là gì? Tính theo trọng số thương mại, đồng Yên hiện yếu hơn hơn 2% so với thời điểm giữa năm 2024 khi Nhật Bản can thiệp mạnh nhất, theo phân tích của OANDA.

Richard Katz, cựu chuyên gia kinh tế tại chính MoF Nhật Bản, nhận định thẳng thắn rằng can thiệp tiền tệ chỉ có hiệu quả khi đồng tiền bị định giá lệch lạc so với nền tảng kinh tế. Trong trường hợp hiện tại, đồng Yên yếu không phải do đầu cơ mà phản ánh đúng thực trạng chênh lệch lãi suất và rủi ro tài khóa. Vì vậy, mọi đợt can thiệp chỉ có thể tạo ra hiệu ứng ngắn hạn trước khi đồng Yên quay trở lại con đường mất giá vốn đã được lập trình sẵn bởi cấu trúc nợ bên dưới.

Masahiko Loo, Chiến lược gia Thu nhập Cố định Cấp cao tại State Street Investment Management, giải thích trong một báo cáo rằng lập trường cứng rắn của BOJ lần này phải được hiểu là vừa để kiểm soát lạm phát, vừa là tín hiệu phòng thủ tiền tệ, phản ánh sự bất bình trước đà suy yếu của đồng Yên. Ông Loo dự báo đồng Yên có thể tiếp tục yếu nhưng sẽ được neo giữ quanh vùng 162 như một “ranh giới đỏ”, trong khi đường cong lợi suất JGB nhiều khả năng vẫn duy trì độ dốc trong nửa đầu năm 2026, theo CNBC.

Đồng Yên yếu không phải là câu chuyện tiền tệ, đó là câu chuyện nợ công

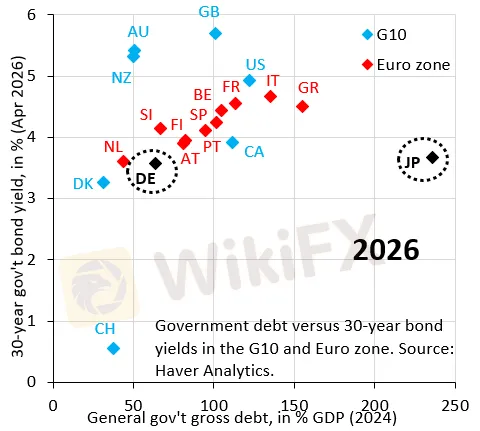

Nếu nhìn vào biểu đồ so sánh lãi suất trái phiếu chính phủ kỳ hạn 30 năm với quy mô nợ công, một điều bất thường ngay lập tức hiện ra. Nhật Bản có mức nợ công bruto (nợ gộp) xấp xỉ 240% GDP, mức cao nhất trong số các nền kinh tế phát triển, theo dữ liệu của IMF và được xác nhận thêm bởi nguồn từ Wikipedia. Nhưng lãi suất trái phiếu 30 năm của Nhật Bản lại giao dịch ở vùng tương đương với Đức, một quốc gia có nợ công chỉ bằng khoảng một phần ba Nhật Bản.

Điều này tất nhiên không xảy ra một cách tự nhiên. Nó xảy ra vì BOJ đang can thiệp liên tục vào thị trường trái phiếu, mua vào để giữ lãi suất dài hạn ở mức nhân tạo thấp. Lý do rất đơn giản: nếu thị trường được tự do định giá, lãi suất trái phiếu dài hạn của Nhật Bản sẽ phải cao hơn nhiều để phản ánh rủi ro tài khóa tương xứng với gánh nặng nợ công khổng lồ. Khi đó, chi phí trả lãi của chính phủ sẽ tăng vọt và rất có thể châm ngòi cho một cuộc khủng hoảng tài khóa thực sự.

Nhưng cái mà BOJ đang làm thực ra không phải là giải quyết vấn đề, mà là chuyển nó sang một dạng khác. Khi lãi suất dài hạn bị neo giữ thấp một cách nhân tạo, rủi ro tài khóa không biến mất, nó đơn giản là chuyển sang thị trường ngoại hối và thể hiện dưới dạng đồng Yên yếu hơn. Nói cách khác, thay vì xảy ra khủng hoảng trái phiếu, thị trường đang định giá lại rủi ro tài khóa của Nhật Bản thông qua sự suy yếu của tiền tệ.

Đây là lý do tại sao câu chuyện đồng Yên, xét đến cùng, là câu chuyện về nợ công chứ không phải chênh lệch lãi suất thông thường.

Điều đó cũng giải thích tại sao việc BOJ tăng lãi suất chính sách ngắn hạn không mang lại hiệu quả kỳ vọng cho đồng Yên. Chỉ khi nào BOJ thu hẹp đáng kể quy mô mua trái phiếu dài hạn, hoặc từ bỏ việc kiểm soát lợi suất dài hạn, đồng Yên mới có cơ sở thực sự để phục hồi theo con đường cơ bản. Nhưng làm điều đó trong bối cảnh nợ công ở mức 240% GDP là một canh bạc cực kỳ rủi ro.

Theo IG Markets, chi phí trả nợ của Nhật Bản trong tài khóa 2026 đã lên tới 31,3 nghìn tỷ Yên, chiếm xấp xỉ một phần tư tổng ngân sách, và con số này tăng từ mức 28,2 nghìn tỷ Yên của năm tài khóa trước. Trong khi đó, lãi suất 40 năm của JGB đã vọt lên trên 4%, mức kỷ lục, phản ánh sức ép ngày càng lớn từ phía thị trường đối với chính sách tài khóa của chính phủ. Bộ Tài chính Nhật Bản đã phải nâng giả định lãi suất tính toán từ 2% lên 3% khi lập ngân sách.

Như nhà kinh tế học Robin Brooks tại Viện Brookings phân tích trong một báo cáo được Asia Times dẫn lại, khoảng cách giữa nợ gộp và nợ ròng của Nhật Bản tuy lớn nhưng lại mang tính đánh lừa. Nợ ròng của Nhật Bản “chỉ” ở mức 130% GDP so với nợ gộp 240% GDP là do chính phủ đang nắm giữ lượng lớn tài sản tài chính. Sự chênh lệch tới 110 điểm phần trăm đó chủ yếu đến từ dự trữ ngoại hối, cổ phần trong các tập đoàn nhà nước, tài sản của quỹ hưu trí quốc gia và các khoản đầu tư khác.

Về lý thuyết, chính phủ có thể bán bớt các tài sản này để giảm nợ gộp, từ đó giảm áp lực lên BOJ và để lãi suất dài hạn phản ánh thực chất thị trường. Đồng Yên khi đó mới có nền tảng để tăng giá một cách bền vững.

Tuy nhiên, đây là con đường đòi hỏi ý chí chính trị mạnh mẽ bởi lẽ các tài sản đó luôn có những nhóm lợi ích sẵn sàng bảo vệ chúng. Chính phủ có dấu hiệu lắng nghe, nhưng hành động cụ thể vẫn chưa xuất hiện.

Bẫy tài khóa và cơ chế tiền tệ mà nhà giao dịch Forex cần hiểu

Để hiểu tại sao đồng Yên không phản ứng theo logic thông thường với quyết định lãi suất của BOJ, cần nắm rõ cơ chế mà các nhà phân tích dòng tiền gọi là “fiscal dominance” (thống trị tài khóa).

Trong điều kiện bình thường, một ngân hàng trung ương tăng lãi suất thì đồng tiền mạnh lên. Nhưng khi gánh nặng nợ công quá lớn, thị trường bắt đầu lo ngại rằng bất kỳ đợt tăng lãi suất nào cũng có thể làm vỡ khả năng trả nợ của chính phủ. Lúc này, thay vì tin tưởng vào ngân hàng trung ương, nhà đầu tư lại bán tài sản của quốc gia đó đi, bao gồm cả đồng tiền. Đây chính xác là những gì đang xảy ra với Nhật Bản ở chiều hướng gián tiếp, thông qua lãi suất dài hạn.

Dữ liệu từ MUFG Research đã chỉ ra ngay từ đầu năm 2026 rằng mối quan hệ truyền thống giữa chênh lệch lãi suất Mỹ và Nhật Bản với tỷ giá USD/JPY đang bị phá vỡ. Chênh lệch lãi suất 2 năm giữa hai nước đã thu hẹp 33 điểm cơ bản vào tháng 12 năm 2025, nhưng USD/JPY hầu như không giảm. Thị trường đã bắt đầu định giá thêm một yếu tố khác vào đồng Yên, đó là phần bù rủi ro tài khóa, hay nói thẳng hơn là lo ngại về khả năng quản lý nợ dài hạn của Nhật Bản.

Theo Goldman Sachs Research, kịch bản cơ sở của họ đặt lãi suất BOJ đạt 1% vào giữa năm 2026, nhưng đồng thời cảnh báo rằng nếu lo ngại tài khóa leo thang và đầu tư trực tiếp nước ngoài vào Mỹ tiếp tục đẩy dòng tiền ra khỏi Nhật Bản, đồng Yên có thể yếu hơn dự kiến.

Trong khi đó, J.P. Morgan dự báo USD/JPY có thể đạt 164 vào cuối năm 2026, dựa trên lập luận rằng nhu cầu cấu trúc về USD từ các tập đoàn Nhật Bản và dòng carry trade vẫn chưa hết cơ sở để tồn tại. ING thì thận trọng hơn với mục tiêu 153 vào quý IV, trong khi Scotiabank đặt vùng 150 làm mục tiêu. Đây là phổ dự báo khá rộng, phản ánh sự bất định thực sự về hướng đi của đồng Yên trong nửa cuối năm nay.

Điều đáng chú ý từ góc độ phân tích dòng tiền là carry trade bằng đồng Yên, dù nhiều lần bị tuyên bố đã kết thúc, vẫn đang hoạt động tích cực.

Theo dữ liệu mà CoinDesk trích dẫn, Nhật Bản tiếp tục tăng nắm giữ trái phiếu kho bạc Mỹ, đạt 1,24 nghìn tỷ đô la trong tháng 2 năm 2026, mức cao nhất kể từ tháng 2 năm 2022 và ghi nhận tháng mua ròng thứ 13 trong 14 tháng liên tiếp. Điều này cho thấy các tổ chức tài chính Nhật Bản vẫn đang tích cực đưa vốn ra nước ngoài để đuổi theo lợi suất cao hơn, một hành vi điển hình của carry trade về bản chất, dù không gọi đúng tên như vậy.

Nikkei 225 vượt 60.000 điểm: 35 năm để viết lại lịch sử

Trong khi câu chuyện đồng Yên phần lớn là câu chuyện về những gì không ổn của Nhật Bản, thì diễn biến của Nikkei 225 lại kể một câu chuyện hoàn toàn khác về những gì đang đúng hướng ở nước này.

Phiên giao dịch ngày 27 tháng 4 năm 2026, chỉ số Nikkei 225 tăng 821 điểm, tương đương 1,37%, chốt tại 60.537 điểm. Đây là lần đầu tiên trong lịch sử chỉ số này vượt qua ngưỡng 60.000. Theo Nippon.com, đợt tăng này được dẫn dắt bởi nhóm cổ phiếu bán dẫn và AI, trong bối cảnh thị trường đón nhận tích cực thông tin Iran có thể đã gửi đề xuất mới đến Mỹ liên quan đến việc mở lại eo biển Hormuz và chấm dứt xung đột.

Để đặt con số này vào bối cảnh đúng, chỉ số này đóng cửa ở mức 38.915 điểm vào ngày 29 tháng 12 năm 1989, đỉnh của bong bóng tài sản Nhật Bản. Phải mất đúng 35 năm rưỡi để Nikkei lấy lại và vượt qua đỉnh lịch sử đó. Và trong 5 năm trở lại đây, Nikkei đã tăng xấp xỉ 110%, bỏ xa mức tăng khoảng 71% của S&P 500 trong cùng khoảng thời gian.

Không phải ngẫu nhiên mà giới quan sát thị trường quốc tế đang dần thay đổi cách họ nói về Nhật Bản. Không còn là câu chuyện phục hồi, Nhật Bản đang trở thành một câu chuyện chuyển đổi cấu trúc thực sự, với năm lực đẩy cốt lõi đứng phía sau.

Năm lực đẩy cấu trúc đứng sau cú bứt phá của Nikkei

1. Cải cách quản trị doanh nghiệp: Cuộc cách mạng thầm lặng

Trong hàng thập kỷ, các phòng họp hội đồng quản trị tại Nhật Bản vận hành theo một nguyên tắc không ai nói ra: các công ty nắm cổ phần chéo của nhau, hội đồng quản trị chủ yếu là người nội bộ, và không ai thực sự chịu trách nhiệm trước cổ đông bên ngoài. Cấu trúc đó đã bắt đầu được tháo dỡ một cách có hệ thống kể từ năm 2023.

Vào tháng 3 năm 2023, Sở Giao dịch Chứng khoán Tokyo (TSE) ban hành yêu cầu đối với tất cả công ty niêm yết trên thị trường Prime và Standard phải triển khai “hành động quản lý có ý thức về chi phí vốn và giá cổ phiếu”. Các công ty giao dịch dưới giá trị sổ sách phải giải thích tại sao hoặc trình bày kế hoạch cải thiện. Điều này, cùng với áp lực từ Cơ quan Dịch vụ Tài chính Nhật Bản (FSA) trong việc giải thể mạng lưới cổ phần chéo, đã châm ngòi cho một làn sóng mua lại cổ phiếu quỹ, tăng cổ tức và trách nhiệm giải trình thực chất.

Theo dữ liệu từ WisdomTree, Nhật Bản đã thực hiện mức mua lại cổ phiếu kỷ lục hơn 9 nghìn tỷ Yên trong năm 2024. Tỷ lệ công ty trên thị trường Prime cung cấp kế hoạch cải thiện hiệu quả vốn đã vượt 90% tính đến tháng 3 năm 2025. Tỷ lệ công ty giao dịch dưới giá trị sổ sách giảm từ mức chiếm đa số xuống còn 44% trên thị trường Prime. Đây là những con số rất đáng kể.

Warren Buffett, người sớm nhận ra xu hướng này, đã liên tục tăng tỷ lệ nắm giữ tại năm công ty thương mại lớn của Nhật Bản. Khoản đầu tư 13,8 tỷ đô la của Berkshire Hathaway vào năm 2024 đã tăng lên giá trị thị trường 23,5 tỷ đô la, và thu nhập cổ tức kỳ vọng hàng năm khoảng 812 triệu đô la so với chi phí lãi vay chỉ 135 triệu đô la từ khoản nợ bằng Yên dùng để tài trợ. Đầu tháng 11 năm 2025, Buffett lại tiếp tục đăng ký phát hành trái phiếu bằng Yên, qua đó phát đi tín hiệu về ý định mở rộng vị thế tại Nhật Bản.

2. Đồng Yên yếu như một cỗ máy sinh lợi xuất khẩu

Đây là nghịch lý thú vị nhất trong câu chuyện Nhật Bản. Cùng một đồng Yên yếu, thứ mà người tiêu dùng Nhật Bản đang chịu đựng như một gánh nặng chi phí sinh hoạt leo thang, lại trở thành “phép màu” đối với các tập đoàn xuất khẩu.

Toyota, Sony, Hitachi hay bất kỳ doanh nghiệp nào kiếm doanh thu ở nước ngoài đều đang chuyển đổi mỗi đô la hay euro trở về Yên theo tỷ giá thuận lợi hơn nhiều so với ba năm trước. Biên lợi nhuận phình to mà không cần phát triển sản phẩm mới hay cải tiến vận hành.

Theo CME Group, đây là mối liên kết hai chiều: nhìn từ đồng Yên thì chứng khoán Nhật Bản hưởng lợi từ Yên yếu; nhìn từ đô la thì Yên mạnh thường tương quan với giá cổ phiếu cao hơn. Điều này tạo ra một sự phức tạp trong việc phân tích cổ phiếu Nhật Bản tùy thuộc vào đồng tiền tham chiếu mà nhà đầu tư đang dùng.

3. Sanaenomics và tính liên tục của Abenomics

Thủ tướng Sanae Takaichi, người phụ nữ đầu tiên đảm nhận cương vị này trong lịch sử Nhật Bản, đã định vị mình là người kế thừa trung thành nhất của di sản kinh tế Abenomics. Ngay cả khi Abe không còn hiện diện, học thuyết kinh tế của ông về kích thích tài khóa mạnh mẽ, cải cách cấu trúc và duy trì thanh khoản vẫn đang được thực thi.

Trong cuộc bầu cử hạ viện ngày 8 tháng 2 năm 2026, theo CNBC, Đảng Dân chủ Tự do (LDP) của bà Takaichi giành được 316/465 ghế, kết quả mạnh nhất của một đảng đơn lẻ kể từ sau Thế chiến II. Ngân sách tài khóa 2026 đạt mức kỷ lục 122,3 nghìn tỷ Yên, trong đó chi tiêu quốc phòng đạt khoảng 9 nghìn tỷ Yên để hướng đến mục tiêu 2% GDP.

Với các nhà đầu tư toàn cầu, tính liên tục của chính sách quan trọng hơn hệ tư tưởng. Vốn quốc tế không cần biết đảng nào đang cầm quyền, họ cần biết liệu các quy tắc trò chơi có thay đổi hay không. Với Takaichi và nền tảng LDP vững chắc, câu trả lời là không, ít nhất là trong trung hạn.

4. Bán dẫn và AI: Nhật Bản không làm chip, nhưng làm mọi thứ để chip có thể ra đời

Đây là góc nhìn mà thị trường đang định giá ngày càng cao vào giá cổ phiếu Nhật Bản. Tokyo Electron, công ty sản xuất thiết bị chế tạo chip hàng đầu Nhật Bản, cung cấp máy móc cho TSMC, Samsung và Intel. Advantest kiểm tra chất lượng chip bán dẫn và là nhà cung cấp quan trọng cho NVIDIA, đến mức tương quan giữa giá cổ phiếu Advantest và NVIDIA đạt gần 0,9 theo JMarkets. Kioxia, dù ít được nhắc đến hơn, là công ty lưu trữ dữ liệu quan trọng cho hạ tầng AI.

Bước ngoặt quan trọng xảy ra vào tháng 2 năm 2026 khi TSMC chính thức thông báo nhà máy thứ hai tại tỉnh Kumamoto, Nhật Bản sẽ sản xuất chip 3nm, theo AP, mức tiên tiến hơn so với kế hoạch ban đầu là 7nm. Đây là lần đầu tiên quy trình sản xuất chip tiên tiến nhất ngoài Đài Loan sẽ hoạt động trên đất Nhật. TSMC dự kiến đầu tư tổng cộng 2,6 nghìn tỷ Yên (khoảng 17 tỷ đô la) tại Nhật Bản.

Kết hợp với sự phát triển của Rapidus, một liên danh được thành lập năm 2022 bởi Toyota, Sony, SoftBank và NTT với mục tiêu sản xuất chip 2nm vào năm 2027, Nhật Bản đang hình thành vị thế là cứ điểm dự phòng chiến lược của chuỗi cung ứng bán dẫn toàn cầu trong bối cảnh căng thẳng địa chính trị eo biển Đài Loan.

Tokyo Electron, trong bản phân tích của TrendForce, dự kiến thiết bị phục vụ chip tiên tiến sẽ chiếm gần 40% doanh thu trong tài khóa 2026, đủ bù đắp cho sự sụt giảm đơn hàng từ Trung Quốc do các lệnh kiểm soát xuất khẩu của Mỹ. Điều này phản ánh cách mà Nhật Bản đang điều hướng trong bối cảnh chuỗi cung ứng toàn cầu phân tách theo hai trục địa chính trị.

5. Lạm phát trở lại, ngân hàng thắng lớn

Trong 30 năm, Nhật Bản sống trong môi trường giảm phát. Giá cả giảm, tiền lương đình trệ và các ngân hàng không có gì đáng để cho vay. Giai đoạn đó đã qua. Lạm phát đã duy trì trên mức mục tiêu 2% của BOJ trong 45 tháng liên tiếp tính đến đầu năm 2026, theo CNBC. Mặc dù con số lạm phát tổng thể đã giảm nhẹ xuống dưới 2% trong đầu năm 2026 do trợ cấp năng lượng và giá gạo bình ổn, lạm phát cốt lõi (không tính thực phẩm tươi và năng lượng) vẫn ở trên mức 2%.

Với bối cảnh đó, các ngân hàng Nhật Bản đang ở vị thế hưởng lợi trực tiếp từ xu hướng tăng lãi suất. Chênh lệch lãi suất giữa tiền gửi (chi phí gần bằng không trong nhiều thập kỷ) và lãi suất cho vay đang nở rộng dần theo từng đợt tăng của BOJ. Đây chính xác là mô hình NII (Net Interest Income) mà các ngân hàng Mỹ đã trải qua kể từ chu kỳ tăng lãi suất của Fed, và Nhật Bản hiện đang bước vào giai đoạn đầu của chính quá trình tương tự đó.

Những rủi ro mà thị trường chưa định giá hết

Câu chuyện Nhật Bản không phải là câu chuyện một chiều. Bên cạnh những lực đẩy cấu trúc rõ nét, tồn tại những rủi ro mang tính hệ thống mà nhà đầu tư cần nhìn thẳng vào.

Theo Oxford Economics, Nhật Bản hiện đang tiến gần đến kịch bản “stagflation nhẹ”: tăng trưởng thực thấp (dự báo 0,5% trong tài khóa 2026 sau khi BOJ điều chỉnh), trong khi lạm phát vẫn duy trì trên mục tiêu do tác động từ cuộc xung đột Mỹ và Iran làm đẩy giá dầu toàn cầu. Thu nhập thực của hộ gia đình đã âm trong một khoảng thời gian đáng kể, theo lời ông Shigeto Nagai.

Về phía tài khóa, IG Markets chỉ ra rằng nếu chính phủ Takaichi muốn dùng tăng trưởng kinh tế để trang trải chi tiêu ngân sách kỷ lục, tốc độ tăng trưởng GDP thực cần phải gần như tăng gấp đôi, từ 0,7% lên 1,3%, hoặc lạm phát phải tăng lên 2,6%, mà cả hai đều không phải điều dễ đạt được trong bối cảnh hiện tại.

Rủi ro lớn hơn nằm ở một chuỗi phản ứng dây chuyền tiềm tàng. Nếu lợi suất JGB dài hạn tăng quá nhanh, chi phí trả nợ của chính phủ sẽ ăn vào ngân sách ngày càng lớn hơn, khiến BOJ khó thu hẹp can thiệp. Nhưng nếu BOJ tiếp tục mua trái phiếu dài hạn thì đồng Yên sẽ tiếp tục chịu áp lực. Nếu Yên quá yếu thì lạm phát nhập khẩu sẽ tăng. Nếu lạm phát tăng thì áp lực tăng lãi suất lại mạnh hơn. Vòng tròn đó không tự giải quyết được.

Phân tích dòng tiền: Ai đang mua và ai đang bán?

Nhìn xuyên qua các tiêu đề để thấy dòng tiền thực sự đang di chuyển ở đâu, bức tranh hiện ra khá rõ ràng.

Ở cấp độ ngân hàng trung ương, BOJ đang thực hiện động thái hai mặt: vừa giảm dần mua JGB, nhưng vẫn chưa từ bỏ can thiệp thực chất vào lãi suất dài hạn. Hành động này tạo ra một “pricing distortion” (méo giá) trên thị trường trái phiếu, khiến dòng vốn thực sự tìm kiếm lợi suất phải chuyển sang các tài sản khác.

Ở cấp độ real money, có hai luồng thông tin đáng chú ý. Thứ nhất, các quỹ nước ngoài đang rót vốn vào cổ phiếu Nhật Bản, đặc biệt vào nhóm bán dẫn và ngân hàng, được thúc đẩy bởi câu chuyện cải cách quản trị doanh nghiệp và AI. Thứ hai, các tổ chức tài chính Nhật Bản vẫn đang đưa vốn ra nước ngoài tìm lợi suất cao hơn, chủ yếu qua trái phiếu kho bạc Mỹ và các tài sản rủi ro toàn cầu, bằng cách vay ở lãi suất thấp trong Yên để đầu tư ra bên ngoài.

Ở cấp độ hedge fund và speculative money, carry trade JPY vẫn còn hấp dẫn với mức chênh lệch khoảng 3,25% mỗi năm khi vay Yên ở 0,75% và đầu tư vào trái phiếu Mỹ ở khoảng 4%. Rủi ro là khi BOJ thực sự tăng lãi suất đáng kể và đột ngột, dòng tiền này có thể đảo chiều nhanh chóng, gây sốc lên thị trường toàn cầu như đã thấy trong mùa hè 2024.

Về mặt kỹ thuật dòng tiền, chỉ số Nikkei hiện đang ở vùng lịch sử mới hoàn toàn, không có mức kháng cự lịch sử nào phía trên. Điều này làm cho các phân tích kỹ thuật truyền thống kém hiệu quả hơn. Yếu tố quyết định trong ngắn hạn sẽ là diễn biến đàm phán Mỹ và Iran (ảnh hưởng đến giá dầu), quyết định lãi suất của BOJ trong tháng 6, và số liệu lợi nhuận doanh nghiệp theo mùa công bố.

Câu hỏi mà thị trường Forex cần trả lời

Có một câu hỏi trung tâm mà mọi người quan tâm đến đồng Yên đều cần tự đặt ra: nếu BOJ giữ nguyên cơ chế kiểm soát lãi suất dài hạn, đồng Yên sẽ tiếp tục là “ngọn cờ” của rủi ro tài khóa Nhật Bản. Trong trường hợp đó, không có bao nhiêu lãi suất ngắn hạn mà BOJ tăng cũng đủ để đảo chiều xu hướng suy yếu cơ bản của Yên.

Ngược lại, nếu chính phủ thực sự tiến hành bán bớt tài sản nhà nước để giảm nợ gộp, hoặc BOJ có bước đi quyết đoán trong việc thu hẹp can thiệp dài hạn, đồng Yên có thể tăng giá nhanh và mạnh hơn dự báo của hầu hết các ngân hàng lớn.

Đây không phải là tình huống không thể xảy ra. Áp lực từ sự suy yếu liên tục của Yên, vốn đang làm trầm trọng thêm gánh nặng chi phí sinh hoạt của người dân Nhật Bản và gây ra những phản ứng chính trị, rốt cuộc sẽ tích lũy đủ để buộc chính phủ phải hành động, theo hướng một hoặc cả hai giải pháp nêu trên. Câu hỏi không phải là liệu điều đó có xảy ra hay không, mà là khi nào.

Kết luận

Nhật Bản năm 2026 là câu chuyện về một quốc gia đang chuyển đổi thực sự ở cấp độ doanh nghiệp, đồng thời vẫn đang vật lộn với một di sản tài khóa nặng nề ở cấp độ chính phủ. Hai chiều này không mâu thuẫn, chúng cùng tồn tại và cùng tạo nên bức tranh phức tạp mà thị trường tài chính đang phản ánh.

Nikkei 225 vượt 60.000 điểm không phải vì Nhật Bản đã giải quyết xong mọi vấn đề. Đó là vì các doanh nghiệp Nhật Bản đang thực sự thay đổi cách vận hành, dòng vốn toàn cầu nhận ra giá trị trong cuộc chuyển đổi đó và chuỗi cung ứng AI đang làm cho một nhóm công ty Nhật Bản trở nên không thể thay thế trong hệ sinh thái công nghệ toàn cầu.

Đồng Yên yếu không phải vì Nhật Bản đang sụp đổ. Đó là vì chính phủ chưa có đủ ý chí chính trị hoặc chưa thấy đủ áp lực để giải quyết bài toán nợ công một cách căn bản, và BOJ đang gánh phần hậu quả đó bằng cách cho phép đồng tiền trở thành “van xả áp” cho rủi ro tài khóa.

Với người giao dịch forex, điều quan trọng nhất cần nắm là: khi thấy BOJ thay đổi chính sách lãi suất ngắn hạn, hãy hỏi ngay liệu chính sách mua JGB dài hạn có thay đổi theo không. Đó mới là biến số quyết định chiều hướng dài hạn của đồng Yên.