全球交易商监管查询APP

什么是WikiFX

VSTAR每日美股行情(09/12/2025)

摘要:大盘回顾利率决议前指数回调、半导体独撑大盘昨夜美股在联准会决议前出现获利了结,三大指数小幅回落,道琼与标普受大型权值疲弱拖累;罗素 2000 基本持平,显示风险偏好仅轻微降温。半导体则逆势走强,费半上涨 1.10%,在 AI 中期需求支撑下继续展现相对韧性,整体走势呈现“指数回调、半导体撑盘”的防守格局。利率与联准会方面,市场仍预期本次将连续第三次降息 1 码,但指数提前调整,主因是在连续逼近历史

大盘回顾

利率决议前指数回调、半导体独撑大盘

昨夜美股在联准会决议前出现获利了结,三大指数小幅回落,道琼与标普受大型权值疲弱拖累;罗素 2000 基本持平,显示风险偏好仅轻微降温。半导体则逆势走强,费半上涨 1.10%,在 AI 中期需求支撑下继续展现相对韧性,整体走势呈现“指数回调、半导体撑盘”的防守格局。

利率与联准会方面,市场仍预期本次将连续第三次降息 1 码,但指数提前调整,主因是在连续逼近历史高点后,波动率偏低、避险不足,加上 Fed 内部对 2026 年后的降息节奏分歧,使资金倾向在决议前先行降杠杆。降息预期未变,但市场不愿在高档继续承受不确定性。

个股财报表现分化。Toll Brothers 的营收创高但 EPS 不及预期、毛利与指引承压,盘后下跌约 4%,显示即便豪宅市场客群较强,也难完全抵消高成本与高利率的压力。相较之下,医疗 SaaS 公司 Phreesia 营收年增 13%、EPS 连两季转正并上调展望,盘后上涨 2–3%,凸显市场偏好“成长明确+转盈路径清晰”的轻资产云端模式。

整体来看,指数提前回调降低了 FOMC 后可能爆冷的尾端风险;半导体独强表明市场对 AI 供应链与 Broadcom 即将公布的财报仍具信心;高资本支出产业需关注利润与指引,而非仅凭营收成长作为支撑。本周 Oracle、Adobe、Broadcom、Costco 等重量级财报将加剧板块轮动,市场更可能出现个股与族群分化,而非指数的全面性突破。

今日盘前分析

情绪紧绷、AI 与能源成亮点

美联储决议前的紧张情绪主导全球市场,25bp 降息已被完全消化,但真正的变数来自 Powell 讲话与 2026 年 Dot Plot。市场押注“浅降息周期”,任何轻微偏鸽措辞都可能放大波动,使风险资产在公布前保持横盘与低成交特征。

行业焦点:AI 芯片再获催化

特朗普确认允许 H200 对华出口并征收 25% 费用,被视为供应链的边际松动,强化了 AI 芯片需求的延续性。盘前半导体情绪走强,Nvidia 在欧洲交易时段上涨,成为今日最具贝塔的板块之一。

AI 竞争格局变化

Gemini 下载份额上升至 33%,持续缩小与 ChatGPT 的差距,但使用会话占比仍由 ChatGPT 绝对统治。Google 的多模态推进、商业化加速与 OpenAI 的“红色警报”计划共同凸显:AI 应用层竞争正在进入速度与质量双重竞赛阶段。

能源 x 数据中心:大趋势信号强化

NextEra 与 Exxon 合作规划 1.2GW 天然气+碳捕获数据中心基地,体现 AI 训练需求对能源端的强力牵引。天然气、核电、可再生与储能将在未来十年共同支撑美国的“AI 能源走廊”,数据中心基础设施成为最明确的结构性增长方向之一。

NAS100

FOMC 前维持高位震荡、资金转向谨慎

指数目前沿着 20 日均线(EMA20)缓步上行,并重新靠近长期通道上沿,整体多头结构依旧稳健。然而在利率决议前,市场资金明显倾向收敛风险部位,短线以谨慎态度为主。尽管回踩 20 日均线后的企稳显示买盘仍具韧性,但在未有效突破通道压力前,高位震荡仍是主要节奏。若决议后出现明朗利多,则有机会推动指数突破并挑战新高;否则资金可能继续在科技与半导体之间轮动,等待政策方向确认。

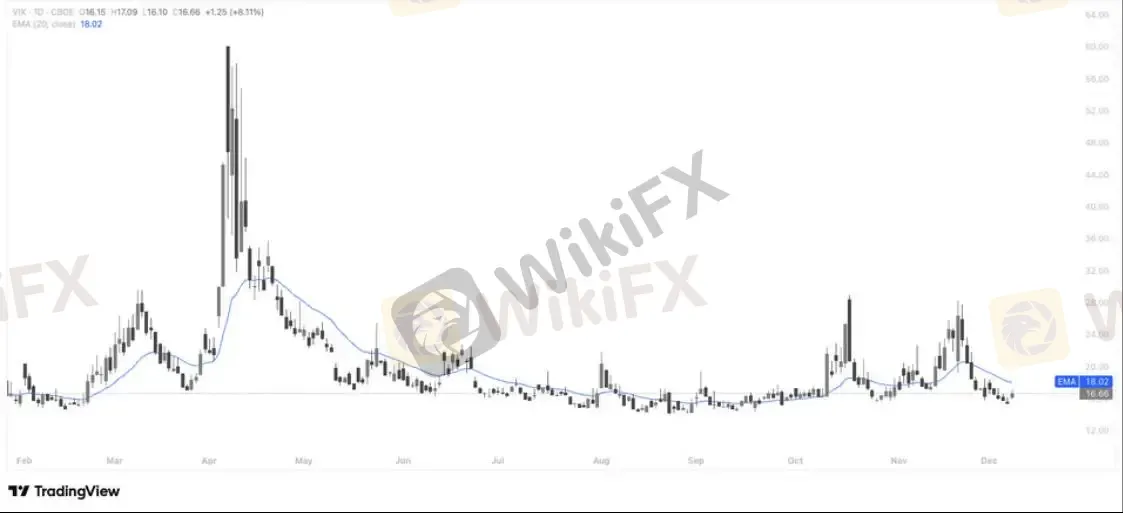

VIX (恐慌指数)

VIX 在利率决议前维持低位震荡

波动率指数近期持续沿 20 日均线下方滑落,显示市场整体情绪偏向稳定,避险需求在决议前并未明显升温。但值得注意的是,VIX 已回到 16–17 的低波动区间,在过去一年中此区间往往对应短期反弹的起点,显示市场虽然维持乐观结构,但隐含波动已处于相对低值。随着联准会会议临近,资金普遍趋于谨慎,若决议内容稍有偏离预期,VIX 可能出现快速回抽并带动指数短线波动扩大;反之,若利率路径符合市场预期,VIX 可能继续在低位横盘,强化风险资产的支撑效果。

英伟达(NVDA)

英伟达迎政策利多突破趋势线:AI 主线重回加强模式

特朗普周一宣布,将允许英伟达向中国出口“次顶级”AI 加速芯片 H200,但销售收入需向美国政府缴纳 25% 的费用。这一政策变化被市场解读为对半导体行业的阶段性利好:既维持美国政府的技术管制框架,又部分释放企业营收压力,使 NVIDIA 得以恢复对中国这一关键市场的出货能见度。消息公布后,英伟达股价盘中一度上涨超 3%,并带动整个半导体板块放量走高,尽管尾盘涨幅有所收敛,但多头情绪明显改善。

更广泛来看,机构仍普遍看好 2026–2027 年全球 AI 基建扩张周期,NVIDIA 在 CUDA 生态、GB200/H200 产品线、数据中心算力标准化上的领先优势未变。本周 Broadcom、Oracle、Adobe 等大型科技股财报即将公布,其 AI 业务表现将进一步影响 NVIDIA 及整个 AI 板块的情绪面。总体而言,消息面呈现 政策小利多 + 产业趋势仍强 的组合,市场对 AI 中期成长的信心维持稳固。

NVDA 股价成功守住 170 美元关键结构支撑 后展开反弹,并在利多消息带动下有效上破自 11 月以来的下降趋势线,短线趋势即将由整理转向回升。同时股价重新站上 20 日均线(EMA20),显示买盘力量开始占优。若股价能够持续企稳在 183–185 区间上方,将打开向 195–205 区域回补前期跌幅的上行空间。

需要关注的是,FOMC 决议前资金整体偏谨慎,若消息后出现短线回吐,178–180 属于第一支撑带,真正的中期多头防守仍在 170 美元。只要此区间不被跌破,多头结构不变,反弹目标仍可维持。

Netflix(NFLX)

Netflix 收购战升级:派拉蒙搅局抬价

Netflix 收购 Warner Bros. Discovery 的进程因派拉蒙的突然出价而急剧复杂化。虽然派拉蒙自身并无吞下华纳的财务能力,但其报价高于 Netflix,明显属于“以攻为守”的华尔街经典抬价战术。派拉蒙的真正目的,是阻止 Netflix 形成内容垄断级的生态闭环——电影厂牌 + HBO 电视剧 + 流媒体全球发行,这种内容帝国一旦建立,将对派拉蒙这种二线影视企业构成生死级威胁。

正因如此,派拉蒙的搅局直接推高了 Netflix 的潜在收购成本,使市场开始重新定价 Netflix 的负债压力与整合风险。若 Netflix 被迫从 27.75 美元提高接近派拉蒙开出的 30 美元或更高的价格,其收购后的负债规模(已预估 800 亿美元)将进一步恶化,未来利息、现金流与整合协同都将承受更大压力。这才是近期 Netflix 股价持续承压的核心原因:市场担心这笔交易从“战略扩张”变成“高杠杆、高风险的代价”。

从技术面来看,NFLX 股价近期连续下破关键均线,并跌落至 100 美元整数关口下方,形成明显的加速下行结构。20 日均线持续下压,卖压主导,短线支撑落在 95–97 区间,一旦失守,或进一步指向 90 附近的中期支撑。整体价格形态反映市场正提前为“更贵的交易、更重的负债、更高的不确定性”定价,在收购路径与最终价格未明确前,股价仍偏弱势。

#金融 #投资 #交易 #美股 #美股行情 #VSTAR

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

【精英委员会深度访谈】对话开启——嘉宾Lance

WikiFX

WikiFX甜蜜骗局升级 Evtd虚构与盈透证券合作“蹭名气”

WikiFX《对话评委:天眼奖幕后》| CBCX区域经理Jack H

WikiFX蓝莓市场携手SailGP全球顶级帆船队 —— 强强联合,共启新程

WikiFX2025最佳流动性供应商出炉|点差宽于银河,滑点飙到太空?可能是你的平台LP有问题!

WikiFX【WikiEXPO全球专家访谈】Alexandra Will:风险管理未来发展新图景

WikiFX汇率计算

CNY

USD

当前汇率: 0

请输入金额

CNY

可兑换金额

USD

开始计算