全球交易商监管查询APP

什么是WikiFX

万腾Vatee 2025.12.31每日市场分析报告

摘要:一、 宏观基本面要闻1、 美国政治与财政动态o 美联储调查显示,为缓解货币市场压力并维持“充足准备金”,受访者预计未来12个月储备管理型购债净规模平均约2200亿美元;美联储已在12月启动每月约400亿美元国库券购买并暂停缩表,背景是回购市场压力上升、短端利率相对政策利率走高。官员强调这属于流动性与准备金管理而非刺激政策,并讨论在常备回购工具与持续购债之间如何更有效稳定利率、避免流动性不足冲击国债

一、 宏观基本面要闻

1、 美国政治与财政动态

o 美联储调查显示,为缓解货币市场压力并维持“充足准备金”,受访者预计未来12个月储备管理型购债净规模平均约2200亿美元;美联储已在12月启动每月约400亿美元国库券购买并暂停缩表,背景是回购市场压力上升、短端利率相对政策利率走高。官员强调这属于流动性与准备金管理而非刺激政策,并讨论在常备回购工具与持续购债之间如何更有效稳定利率、避免流动性不足冲击国债市场。

2、 全球市场动态

o 彼得·克劳斯指出,白银虽已升破76美元/盎司,但从历史金银比推演,若2026年金价上行且金银比回落至40–45附近,白银可能冲击约110–125美元;若金价回落且比率反弹,则或回探47–50美元区间。更大的上行催化在于实物供应偏紧(如上海库存多年低位、伦敦紧张),库存“搬家”不增总量,一旦大型工业用户交割时坚持要现货却被迫现金结算,可能引发跳空式冲击并放大FOMO。

o 美联储12月会议纪要显示,多数官员认为若通胀继续回落仍适合进一步降息,但对降息时点与幅度分歧明显;在连续第三次降息25个基点至3.5%–3.75%后,纪要暗示为等待更多通胀与就业数据、避免通胀预期再度抬头,1月会议大概率按兵不动。

3、 地缘与风险事件

o 沙特与阿联酋因也门未来走向与“南也门独立”问题矛盾激化:阿联酋长期支持南方过渡委员会(STC),近期推动其扩张并掌控关键省份与资源,触碰沙特将也门视为势力范围的底线,利雅得遂以“国家安全红线”公开施压并采取军事回应。两国竞争正从代理人博弈走向更直接对抗,既可能点燃也门南部新冲突,也可能外溢至苏丹、非洲之角等争端,并让胡塞武装从裂痕中获益。

o 泽连斯基称基辅正与特朗普政府讨论美军可能进驻乌克兰,作为关键安全保障,并否认俄方所谓“普京官邸遇袭”指控,称其意在为升级打击、破坏和谈找借口;俄方则将其定性为“国家恐怖主义”,宣称将报复并使谈判立场更强硬但不退出谈判。与此同时,特朗普表示停战协议“接近完成”但领土问题棘手,黑海方向的无人机袭击仍在持续。

二、 行情回顾与分析

1、 黄金(XAUUSD)

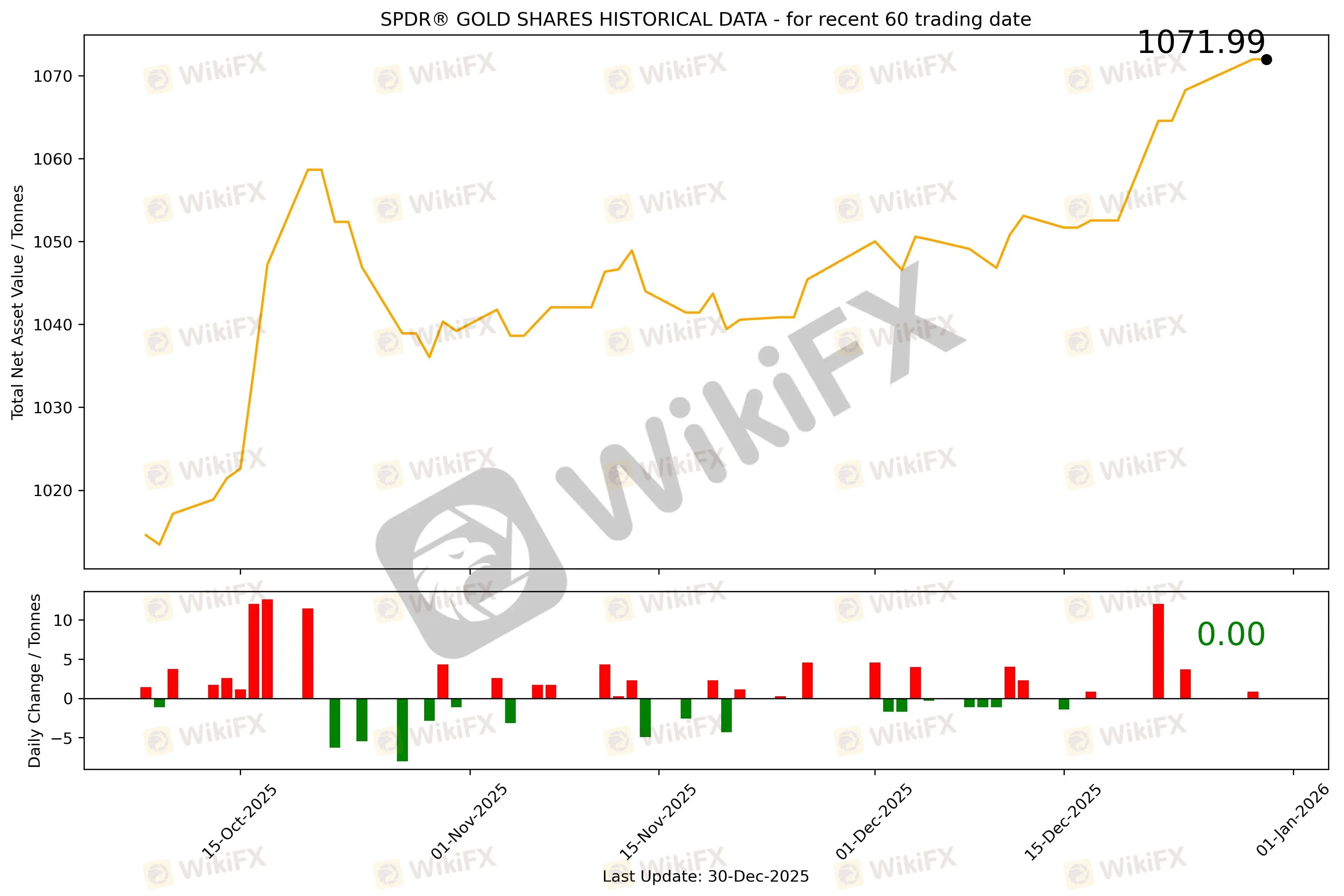

截至12月30日,全球最大的黄金ETF SPDR Gold Trust持仓量为1071.99吨,与上一个交易日增加维持不变。12月30日现货黄金自4431.71美元/盎司开盘后先涨后跌,盘中一度突破4400美元关口,最高向上触及4404.41美元/盎司,随后震荡下行。最终收于4339.34美元/盎司,涨6.05美元或0.14%。

基本面消息,美元指数企稳在98上方、美债收益率小幅回升(10年期约4.13%、2年期约3.46%)对无息资产形成一定压制,但美联储12月会议纪要释放“通胀若继续回落仍可进一步降息、但时点与幅度分歧显著”的信号,使市场对1月更偏向按兵不动、后续再视数据而动的预期趋于清晰;同时,地缘局势(俄乌进展反复、也门紧张)与央行购金、黄金ETF资金流入仍构成全年金价强势的核心支撑。

受此影响,黄金在前一交易日大幅回撤后出现技术性反弹,盘中一度重回4400美元关口,但在美元与美债收益率走强、年末流动性偏清淡的背景下,美盘持续回吐涨幅,收盘仅小幅上涨至4339美元附近,体现出“逢低承接”与“高位减仓/获利了结”并存的格局;从年度维度看,金价仍有望录得自1979年以来最强年度表现,说明中长期驱动并未被短线波动扭转。

市场情绪方面,整体情绪偏多但更趋谨慎,资金一方面仍认可黄金的避险与“去主权化资产”属性,在地缘风险与政策不确定性下维持配置需求;另一方面,周一的剧烈下跌与随后快速修复强化了对“高波动、强杠杆出清”的警惕,追涨意愿下降、更多转向回撤买入与区间交易,等待美联储后续降息路径、美国经济数据与地缘事件的进一步确认。

技术分析上,价格结构仍处于中期上行通道内,但短期进入高位震荡与波动放大阶段——上方4400一线从“反弹目标”转为近端强阻力,若有效站稳,才有机会再度指向前高区域;下方则重点关注4300附近的前低/回撤支撑带,若跌破则可能打开更深回调空间并考验更低支撑区。当前“急跌—急拉—再回吐”的K线特征提示多空分歧仍大,短线以区间思路与严格风控更为占优。

今日无重点数据关注。

今日无重要事件关注。

当日目标区间:关注4400美元阻力与4300美元支撑力度,不突破则走震荡行情。

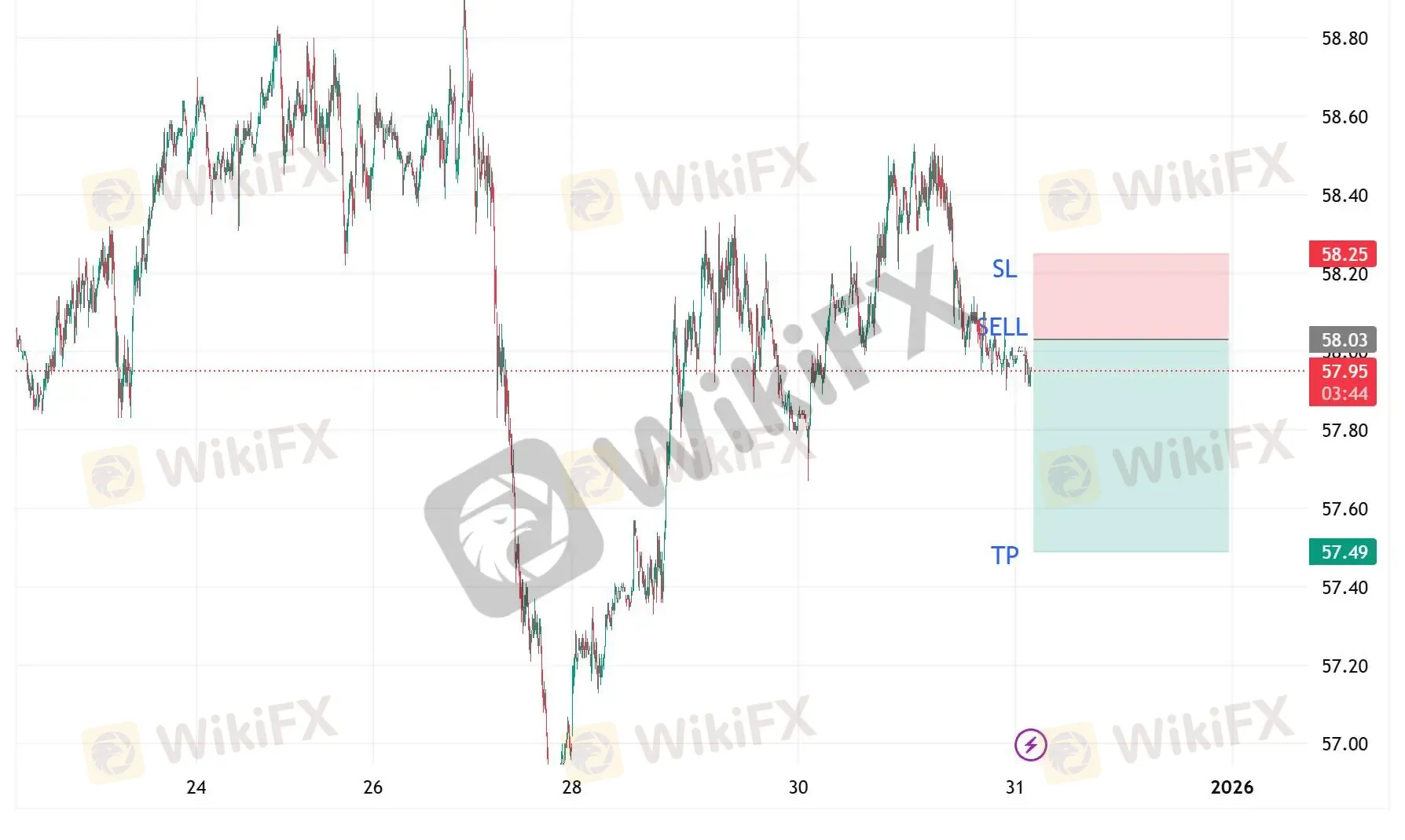

2、 原油(XTIUSD)

周二油价在震荡中基本企稳:WTI围绕58美元关口小幅收于57.87美元/桶,布伦特收于61.32美元/桶。支撑来自地缘风险溢价——俄乌和平前景再度降温、也门紧张局势及沙特与阿联酋分歧公开化,叠加对伊朗风险的担忧,使市场担心供应端出现扰动并引发部分空头回补;但上涨同时受制于“全球供过于求”的主线预期,机构普遍认为2026年初油市偏松,欧佩克+也大概率延续一季度暂停增产的既定节奏。

当日目标区间:58以上附近做空,带好止损。

3、 EURUSD

今日无重点数据关注。

当日内下跌趋势,转折点在1.1770。

交易策略: 在 1.1770 之下,看跌,目标价位为 1.1735 ,然后为 1.1720。

备选策略: 在 1.1770 上,看涨,目标价位定在 1.1785 ,然后为 1.1800。

技术点评: RSI技术指标呈现进一步向下趋势。

4、 GBPUSD

今日无重点数据关注。

当日内存在压力。转折点在1.3495。

交易策略: 在 1.3495 之下,看跌,目标价位为 1.3445 ,然后为 1.3425。

备选策略: 在 1.3495 上,看涨,目标价位定在 1.3520 ,然后为 1.3540。

技术点评: RSI技术指标看跌,有进一步向下趋势。

5、 AUDUSD

今日无重点数据关注。

当日策略:区间震荡等待方向,高抛低吸带好止损。

6、 USDJPY

今日无重点数据关注。

当日策略:156.5以上做空,带好止损。

三、 总结和展望

宏观主线仍是“宽松预期延续但门槛抬高、流动性管理再出手、地缘风险升温”。美联储调查显示,未来12个月或通过储备管理型购债净买入约2200亿美元,并已在12月启动每月约400亿美元国库券购买、暂停缩表,以缓解回购市场压力与短端利率偏紧;12月会议纪要则强调若通胀继续回落仍可能降息,但对时点与幅度分歧明显,令1月按兵不动预期更稳。地缘方面,沙特与阿联酋在也门问题上矛盾公开化、俄乌谈判进展反复(美军驻乌讨论与“官邸遇袭”指控交锋)抬升避险溢价;市场表现上,美元与美债收益率小幅走强压制贵金属,黄金从暴跌中反弹但尾盘回吐收于4339附近,原油在地缘支撑与供需偏松预期对冲下于58关口附近震荡企稳。

展望后市,短线更偏“区间+事件驱动”的高波动格局:黄金关注4400一线反压与4300附近支撑,不破位则维持震荡思路,破位需警惕顺势加速;原油的上行更多取决于地缘溢价能否持续,但全球供过于求与欧佩克+暂停增产的防守节奏限制反弹高度,WTI若不能有效站上58.8附近关键均线,仍以区间偏弱看待。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任