全球交易商监管查询APP

什么是WikiFX

万腾Vatee 2026.01.02每日市场分析报告

摘要:一、 宏观基本面要闻1、 美国政治与财政动态o 美国国会下周复会将面临1月30日拨款截止日,12项拨款法案进度若不足,新一轮政府停摆风险将升温,可能再度引发航班与航空业扰动、联邦雇员停薪休假压缩消费及经济数据发布延误;虽部分部门拨款已通过且部分核心服务通常不受影响,但两党围绕医保补贴等议题分歧仍大,上一轮停摆的经济后遗症也可能拖累2025年四季度增速。o 尽管市场偏乐观,独立经济学家警告美国202

一、 宏观基本面要闻

1、 美国政治与财政动态

o 美国国会下周复会将面临1月30日拨款截止日,12项拨款法案进度若不足,新一轮政府停摆风险将升温,可能再度引发航班与航空业扰动、联邦雇员停薪休假压缩消费及经济数据发布延误;虽部分部门拨款已通过且部分核心服务通常不受影响,但两党围绕医保补贴等议题分歧仍大,上一轮停摆的经济后遗症也可能拖累2025年四季度增速。

o 尽管市场偏乐观,独立经济学家警告美国2026年风险上升:就业“低招低裁”脆弱、失业率已升至4.6%,消费转弱或引发裁员;通胀回落停滞,关税与财政刺激等或再推物价、压制增长,AI投资仅能部分托底。

2、 全球市场动态

o 假期流动性偏薄下,白银等贵金属被散户与算法推成“模因式”投机行情、波动飙升引发清算担忧,芝商所三天内两次上调保证金以遏制短线投机并稳住清算风险;但这更像阶段性“踩刹车”,不改长期驱动,或带来回调而非牛市终结。

o 穆迪首席经济学家马克·赞迪警告称,2026年初就业市场持续偏弱、通胀路径不确定叠加特朗普对美联储人事与政策的施压(包括补位理事、5月更换主席等)及中期选举政治压力,可能迫使美联储在2026年上半年意外实施三次各25个基点的降息;这一判断明显比市场定价与美联储点阵图更激进,当前期货隐含更偏向约两次、且首次或在4月之后。

o 美国商务部1月1日宣布下调对13家意大利意面出口商的拟议关税税率,较此前最高可能达92%的水平显著回落:Garofalo降至13.89%,La Molisana降至2.26%,其余11家统一为9.09%;最终裁定预计于3月12日公布,此前将继续征求意见,此举也发生在美方近期推迟对部分进口家具加征关税的背景下。

o 芝商所再次上调贵金属期货保证金。

3、 地缘与风险事件

o 俄方称已向美方移交疑似乌克兰无人机部件并指其数据显示乌军企图袭击普京在诺夫哥罗德的官邸,乌方否认并称属信息战;新年期间俄乌互指对方打击平民与能源等民用设施,战火外溢加剧,也令由特朗普推动的和谈博弈更复杂。

二、 行情回顾与分析

1、 黄金(XAUUSD)

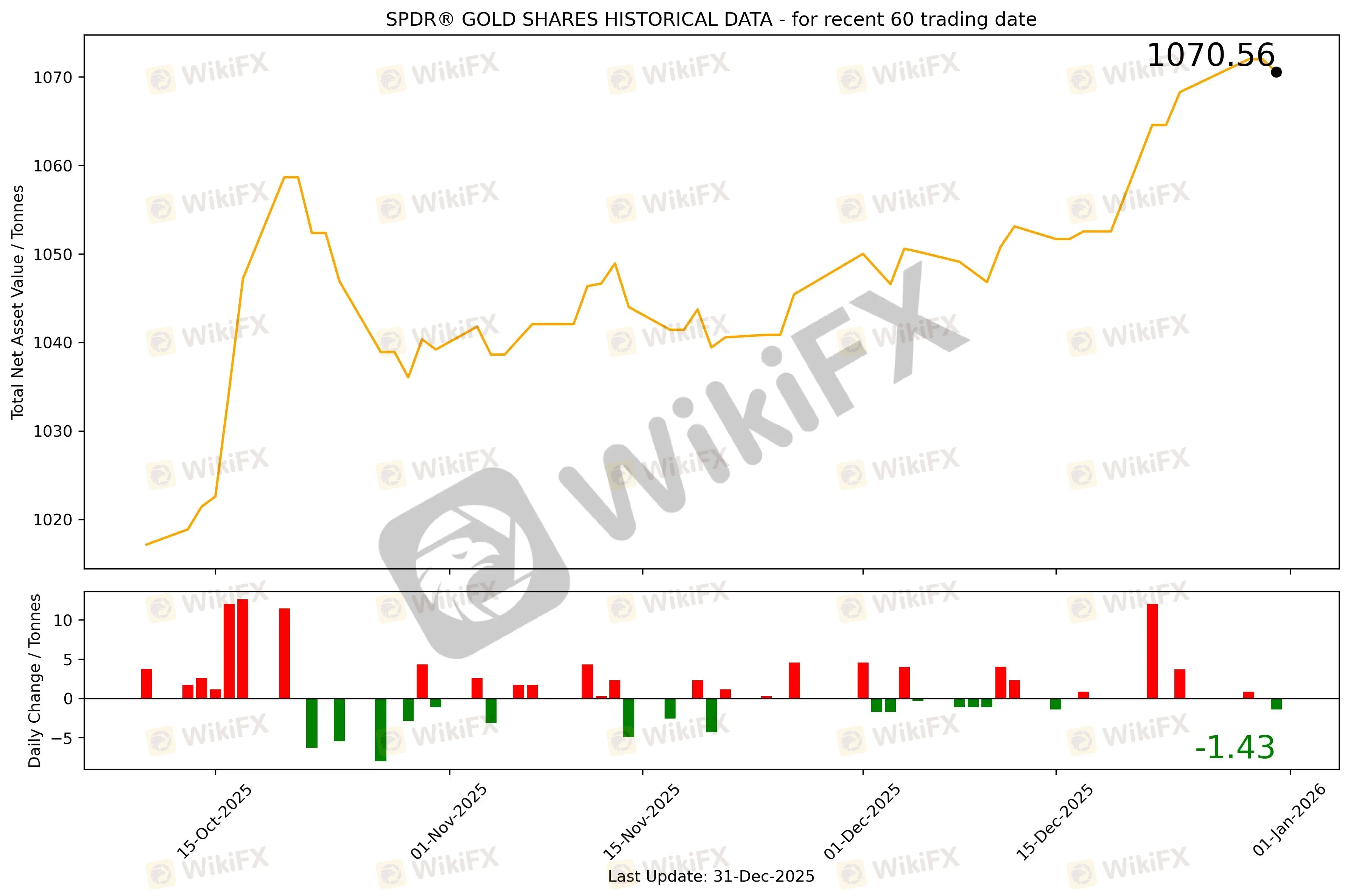

截至2025年12月31日,全球最大的黄金ETF SPDR Gold Trust持仓量为1070.56吨,较上一个交易日减少1.43吨。2025年12月31日现货黄金在4303-4350美元区间宽幅震荡,早盘一度涨至4373.499美元/盎司,随后急跌100美元,最低向下触及4274.12美元/盎司。V型反转后回到4330美元一线,欧盘、美盘交易时间多次在4303美元附近获得有效支撑,最终收于4317.949美元/盎司,跌20.391美元或0.47%。

基本面消息方面,年末宏观环境呈现“强美元与风险事件并存”的格局:美元指数先涨后跌但仍维持在98上方,美债收益率在就业相关数据改善后抬升(10年期约4.17%、2年期约3.48%),对金价形成一定利率端约束;但与此同时,市场对2026年降息路径仍有定价空间,叠加地缘局势反复、美国《平价医疗法案》补贴到期引发的财政博弈以及潜在再度停摆风险,令避险与政策预期在同一时段交织,为黄金提供了持续的宏观“底层叙事”。

受此影响,黄金在创下1979年以来最佳年度表现后(2025年涨约64%、连续第三年上涨)出现阶段性获利了结,假期交投清淡放大了价格弹性;再加上芝商所(CME)三天内再次上调贵金属期货保证金,提高了杠杆交易成本并触发部分资金被动减仓,现货黄金一度下探至4274美元附近后收复部分跌幅,回到4310美元一线。整体看,这轮回撤更偏向“高位去杠杆+兑现收益”的技术性调整,而非基本面逻辑的根本逆转。

市场情绪方面,多头呈现明显的“长期偏多、短线谨慎”特征:一方面,央行购金、地缘不确定性与对美联储后续宽松的预期仍在支撑配置资金的看多框架,亚市开年金价也在4330附近获得一定托底;另一方面,年末快速回撤与保证金上调强化了对波动与爆仓风险的敏感度,短线资金更倾向于快进快出、逢高减仓,白银等品种的剧烈回调也加深了板块层面的情绪降温,因此盘面更像是“强趋势后的高位消化期”,而非再度单边加速。

技术分析上,短线交易重心落在4300关口一带的多空拉锯:该区域既是心理整数位,也是近期回撤后的关键支撑带,若能稳守并在其上方形成更高的低点结构,反弹有望依次测试4330–4340的回抽压力、再向前高区域发起挑战;反之,一旦有效跌破4300并放量走弱,价格可能进入更深的回撤修正,向下寻找下一层支撑区间。就节奏而言,假期后流动性恢复可能带来更大振幅,短线更适合以“守支撑、看突破、控仓位”的思路跟随关键价位的方向选择。

今日无重点数据关注。

今日无重要事件关注。

当日目标区间:短线交易重心落在4300关口一带的多空拉锯。

2、 原油(XTIUSD)

国际油价在供应过剩预期主导下持续承压,2025年收官日再度下跌,WTI回落至约57.3美元/桶、布伦特约60.8美元/桶,全年累计跌近20%,不仅创2020年以来最大年度跌幅,也出现罕见的“三年连跌”,并录得连续五个月下跌的十年最长连跌月纪录。尽管地缘冲突与制裁频发(俄乌互袭炼油与油气设施、美国加码对委内瑞拉相关主体与油轮制裁等)提供阶段性风险溢价,但美国页岩油套保增强供给韧性、EIA数据显示产量创新高且成品油库存增幅超预期,进一步强化“供强需弱”的基本面压力。进入2026年初,油价短线在低位企稳,市场焦点转向1月4日OPEC+会议是否继续暂停增产、以及地缘扰动能否实质影响供给;机构普遍预期一季度仍可能下探(部分看至布伦特55美元),随后若供给增速放缓,下半年或向60美元附近修复。

当日目标区间:58.3以上附近做空,带好止损。

3、 EURUSD

2026年欧元对美元的中期方向偏乐观,核心逻辑是“货币政策分化”:市场预期美联储在就业走弱风险下继续推进降息(期货定价已较充分,且3月会议降息概率被抬高),而欧洲央行在通胀回落、增长预期小幅改善的背景下更可能维持利率稳定,从利差与政策路径对比上为欧元提供支撑。回顾2025年,欧元全年涨超13%、接近四年高位并从低点反弹约17%,但在触及阶段高位后转入整理,当前EURUSD处于关键阻力位下方“蓄势”状态,突破与否将决定是否开启跨年、甚至数年的上行趋势;需要警惕的是,上半年在长期上升趋势中出现阶段性回调的概率上升,主要风险点仍在美国数据端(就业意外走强或通胀再抬头可能放慢降息、支撑美元),以及美联储换届与美国财政刺激(退税季等)对经济与政策预期的扰动。

重点数据关注:法国12月制造业PMI终值、德国12月制造业PMI终值、欧元区12月制造业PMI终值。

当日内预期上涨,转折点在1.1720。

交易策略: 在 1.1720 之上,看涨,目标价位为 1.1760 ,然后为 1.1780。

备选策略: 在 1.1720 下,看空,目标价位定在 1.1700 ,然后为 1.1680。

技术点评: RSI技术指标上,呈现上升趋势。

4、 GBPUSD

重点数据关注:英国12月Nationwide房价指数月率、英国12月制造业PMI终值。

当日内预期上涨。转折点在1.3425。

交易策略: 在 1.3425 之上,看涨,目标价位为 1.3495 ,然后为 1.3520。

备选策略: 在 1.3425 下,看空,目标价位定在 1.3400 ,然后为 1.3380。

技术点评: RSI技术指标呈现进一步上升趋势。

5、 AUDUSD

今日无重点数据关注。

当日策略:0.6675以下做多,带好止损。

6、 USDJPY

今日无重点数据关注。

当日策略:156.8以上做空,带好止损。

三、 总结和展望

美国政经不确定性在跨年后仍偏高:国会复会将直面1月30日拨款截止日,12项法案进度若不理想,政府停摆风险再起,叠加《平价医疗法案》补贴到期的党争,可能继续扰动出行、联邦雇员收入与经济数据发布,并放大对2025年四季度与2026年初增长的担忧。与此同时,就业“低招低裁”结构被认为脆弱、失业率已升至4.6%,通胀回落停滞且关税/财政刺激等因素或再推物价;政策端分歧加大,赞迪认为特朗普对美联储人事与政策的影响叠加中期选举压力,或使2026上半年出现三次25bp的更激进降息情景,但市场定价与点阵图仍偏温和。全球层面,俄乌互袭与信息战升温令和谈更复杂;贸易端则出现边际缓和,美国下调对13家意大利意面出口商的拟议关税税率并继续征求意见。

行情上,黄金在2025年大涨约64%后于年末进入高位去杠杆与获利了结阶段,12月31日先冲高后急跌至4274附近再V型修复,收于4318一线;美元与美债收益率回升带来压制,但降息预期、地缘风险与美国财政政治不确定性仍提供支撑,短线继续围绕4300关口定方向:守住则看4330–4340及前高区,失守则警惕回撤延伸。原油则在供应过剩预期主导下延续弱势,2025年跌近20%并创三年连跌,WTI约57美元、布伦特约61美元附近徘徊;地缘与制裁提供风险溢价但难改“供强需弱”,短线焦点转向1月4日OPEC+会议表态及其对供给节奏的指引。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任