全球交易商监管查询APP

什么是WikiFX

万腾Vatee 2026.01.07每日市场分析报告

摘要:一、 宏观基本面要闻1、美国政治与财政动态o 美国最高法院已将1月9日列为“意见发布日”,这意味着大法官在华盛顿时间上午10点开庭时,可能公布包括“特朗普全球关税政策是否合法”在内的裁决;尽管法院从不提前说明当天会发布哪些案件结果,但由于该关税案此前进入加速审理通道,市场普遍认为周五作出裁决的可能性上升。o 美国参议院民主党高层将在本周三启动以降低住房成本为核心的选举年攻坚行动,借首次购房者平均年

一、 宏观基本面要闻

1、美国政治与财政动态

o 美国最高法院已将1月9日列为“意见发布日”,这意味着大法官在华盛顿时间上午10点开庭时,可能公布包括“特朗普全球关税政策是否合法”在内的裁决;尽管法院从不提前说明当天会发布哪些案件结果,但由于该关税案此前进入加速审理通道,市场普遍认为周五作出裁决的可能性上升。

o 美国参议院民主党高层将在本周三启动以降低住房成本为核心的选举年攻坚行动,借首次购房者平均年龄创历史新高之势,把住房可负担性作为攻击共和党与特朗普的重点议题;舒默与沃伦将主持国会山圆桌并发布报告,指责特朗普在压低住房成本方面“未兑现承诺”,并希望通过聚焦民生成本为民主党在中期选举中重夺参议院多数席位铺路。

2、全球市场动态

o 特朗普政府强掳马杜罗后,委内瑞拉存放在英国央行的约31吨黄金(占其外汇储备约15%)归属争议再度浮出水面:这批黄金自2018年起因选举合法性争议、制裁及英国一度承认瓜伊多等因素被冻结,马杜罗政府2020年提起诉讼要求返还但多年仍未了结;随着金价较2020年翻倍,其价值已升至数十亿美元。该案也凸显地缘政治紧张下主权储备可能被“冻结”的风险,推动更多国家加速将海外黄金运回本国。

o 特朗普称委内瑞拉临时当局将向美国移交约3000万至5000万桶受制裁的高品质原油,按市价出售,收益“由他掌控”;消息公布后油价扩大跌幅。市场正消化马杜罗被推翻后委油出口可能回升、叠加俄油限制或松动的供给预期,雪佛龙计划提高装运但油企仍对政局与投资保障保持谨慎。

o 现货黄金逾一周以来首次涨至4500美元/盎司,距离历史新高差50美元。

3、地缘与风险事件

o 特朗普突袭委内瑞拉后,预测市场交易员大幅加码,押注白宫将继续以更快、更强硬的方式推进对外行动;分析师认为特朗普对动用军事力量愈发自信、冒险主义已延伸到军事领域。Kalshi等平台上,“夺回巴拿马运河控制权”“掌控格陵兰岛部分区域”等概率明显上升、投注额攀升,同时围绕哥伦比亚、古巴与伊朗相关风险的押注也同步升温。

o 英法乌签署意向声明拟在俄乌停火后派兵乌克兰,美国将提供包括情报和后勤等支援,并且“承诺在俄罗斯发动攻击时为该部队提供支持”。

二、 行情回顾与分析

1、黄金(XAUUSD)

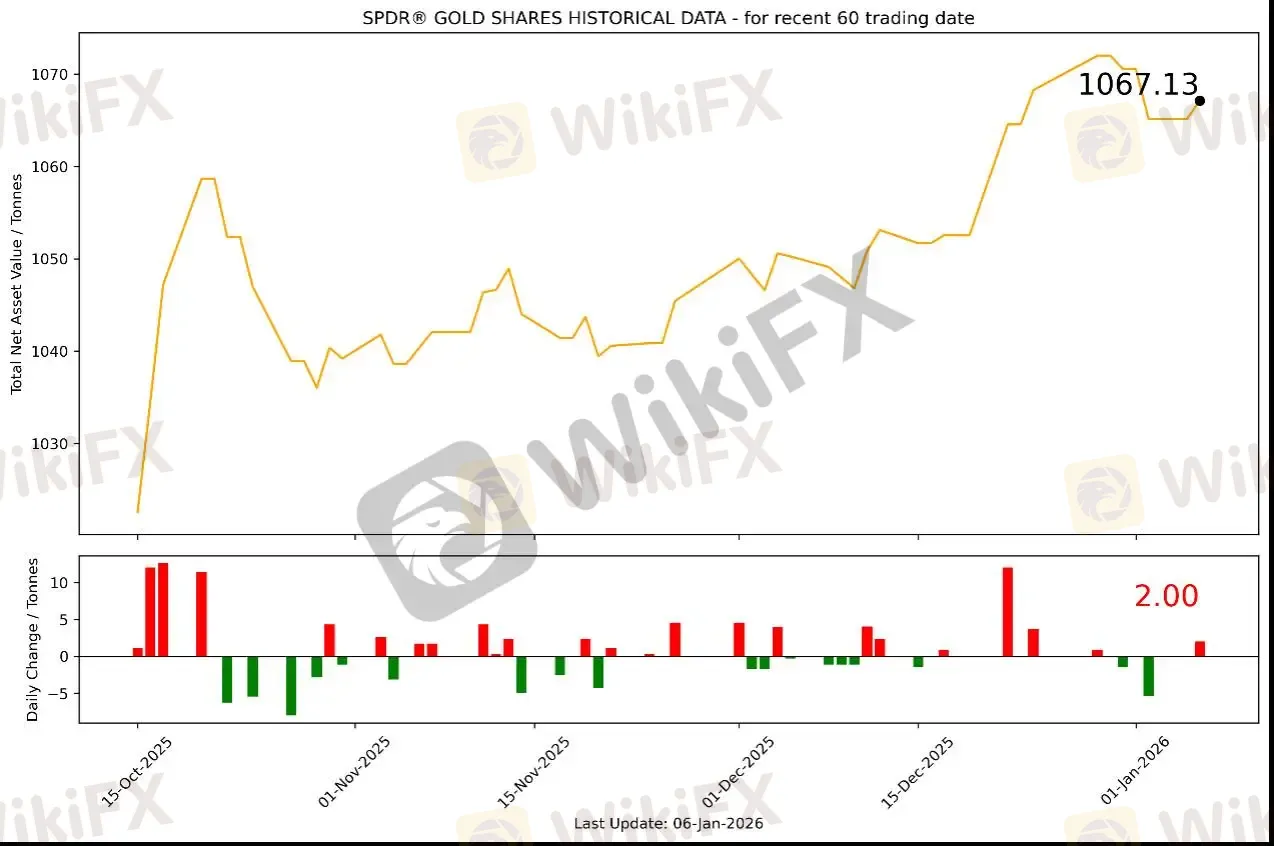

截至2026年1月6日,全球最大的黄金ETF SPDR Gold Trust持仓量为1067.13吨,较上一个交易日增加2吨。2026年1月6日现货黄金自4449.09美元/盎司开盘后先短暂下行,最低向下触及4428.14美元/盎司,随后全天震荡上行,最高向上触及4497.32美元/盎司,未能突破4500美元关口。最终收于4495.01美元/盎司,涨48.25美元或1.09%。

基本面消息,美元指数周二反弹至98.59并创逾两周新高,美债收益率小幅上行(10年期约4.169%、2年期约3.473%),但地缘政治风险升温带来的避险需求更强,推动现货黄金继续走高并逼近4500美元关口。市场同时把焦点转向本周五美国非农等就业数据,以校准美联储利率路径;在降息预期与政策不确定性并存的背景下,投行关于2026年金价进一步上探(如四季度看向4800美元)的观点也在强化多头叙事。

受此影响,黄金在美元与利率小幅走强的逆风下仍能收涨,显示资金更看重“风险溢价”的抬升而非短线持有成本的边际变化;现货金周二收于约4495美元/盎司附近、亚盘一度触及4500上方,延续对前高区域的逼近。贵金属板块整体同步走强,白银强势站上81美元并放大涨幅,反映避险与趋势资金共振,阶段性“强金强银”的结构对黄金也形成情绪与资金面的正反馈。

市场情绪方面,委内瑞拉局势突变、格陵兰等议题发酵,叠加市场对美国政策与地缘外溢风险的再定价,使避险买盘更集中流向贵金属;在“等数据、但不敢空风险”的氛围下,黄金更容易出现逢回调即买的交易节奏。与此同时,利率敏感资产与债券期权市场对收益率下行的押注增多,也在边际上缓解“高利率压制金价”的担忧,使多头更愿意在关键价位附近继续加仓博弈突破。

技术分析上,金价已运行在历史高位区间,4500美元是显著的心理与资金关口,上一轮历史高点4549.7附近构成短线核心阻力带;若有效突破并站稳,趋势行情有望延伸,市场容易把目标上移至更高整数位与机构预测区间。下方则重点关注回踩承接力度,短线支撑可先看前期密集成交区(如4470–4450一带)及更关键的4400附近;在非农等数据落地前后波动可能放大,若回调不破关键支撑而量价结构保持强势,整体仍偏向“高位震荡后再冲顶”的技术形态。

重点数据关注:美国12月ADP就业人数、美国12月ISM非制造业PMI、美国11月JOLTs职位空缺、美国12月全球供应链压力指数、美国10月工厂订单月率。

今日无重要事件关注。

当日目标区间:短线支撑可先看前期密集成交区(如4470–4450一带)及更关键的4400附近。

2、原油(XTIUSD)

周二国际油价回吐前一日涨幅并明显走弱,WTI在美盘持续下挫、跌破57美元关口,最终收跌约2.22%至56.86美元/桶;布伦特同步回落约2.07%至60.43美元/桶。市场核心在于权衡两股力量:一方面,多家机构认为2026年全球原油供给仍偏充裕、需求增速低于历史趋势,OPEC与非OPEC供应扩张叠加之下,明年上半年甚至可能出现较大规模的过剩,令油价上方空间受限;另一方面,美国强行控制马杜罗后,委内瑞拉短期产量与出口路径仍有不确定性,但华盛顿释放出推动制裁环境变化、加速委油回流国际市场的信号(包括特朗普提及将获得数千万桶委油、并计划与能源公司高管讨论重振当地油气产业),进一步强化了中期供给增加的预期,从而对油价形成更直接的下行压力。

当日目标区间:逢高做空,带好止损。

3、EURUSD

重点数据关注:德国12月季调后失业人数、德国12月季调后失业率、欧元区12月CPI年率初值、欧元区12月CPI月率初值。

当日内下跌趋势,转折点在1.1710。

交易策略: 在 1.1710 之下,看跌,目标价位为 1.1675 ,然后为 1.1660。

备选策略: 在 1.1710 上,看涨,目标价位定在 1.1725 ,然后为 1.1740。

技术点评: RSI技术指标看跌,有进一步下降空间。

4、GBPUSD

今日无重点数据关注。

当日内期待1.345-。转折点在1.3530。

交易策略: 在 1.3530 之下,看跌,目标价位为 1.3480 ,然后为 1.3450。

备选策略: 在 1.3530 上,看涨,目标价位定在 1.3560 ,然后为 1.3590。

技术点评: RSI技术指标呈现继续下降趋势。

5、AUDUSD

澳大利亚11月CPI同比降至3.4%(低于预期3.6%,前值3.8%),主要受电价涨幅放缓带动,商品与服务通胀也有所回落;但修正平均等核心通胀仍在3.2%,继续高于澳储行2%–3%的目标区间,住房、食品与交通价格仍在上行。对AUDUSD而言,偏软的总CPI在短线削弱了进一步收紧预期、对澳元略偏压制,但核心通胀黏性意味着RBA维持偏鹰、利率“更久维持不变”的定价仍难明显降温,从而限制澳元回撤幅度,汇价更可能呈现“数据利空有限、震荡消化”为主的反应。

重点数据关注:澳大利亚11月未季调CPI年率。

当日策略:谨慎追多,带好止损。

6、USDJPY

今日无重点数据关注。

当日策略:156.4附近做多,带好止损。

三、 总结和展望

近期宏观主线围绕“政策与地缘双重不确定性”展开:美国最高法院将1月9日设为意见发布日,市场押注其可能就特朗普全球关税合法性作出关键裁决;民主党同步打出住房可负担性牌,在选举年集中施压特朗普经济治理。全球层面,美国强控马杜罗引发的连锁效应继续发酵,一方面令委内瑞拉在英国央行的31吨黄金归属争议再起、强化各国对主权储备“被冻结”风险的再评估,另一方面特朗普称将获得并处置3000万–5000万桶委内瑞拉原油的表态加剧供给预期扰动,油价因此回吐涨幅;与之相对,避险溢价推动黄金在美元与美债收益率小幅上行的背景下仍强势上攻,现货金逼近4500关口、ETF持仓小幅增加,白银大幅走强进一步放大贵金属风险偏好。与此同时,英法乌关于停火后驻军乌克兰的意向安排、以及预测市场对巴拿马运河/格陵兰等“更激进外部行动”概率的上修,均在抬升地缘尾部风险定价。

展望后市,短期催化剂集中在两条线:其一是周五美国非农等就业数据与美联储路径再定价,其二是1月9日关税案裁决可能引发的风险偏好与美元波动;在地缘风险未明显降温前,黄金更可能维持高位强势震荡并伺机冲关,4500与前高4549附近仍是关键阻力带,若有效站稳则趋势或向机构上修目标延伸,回撤则优先关注4470–4450及4400一带承接。原油方向仍以“2026供给宽松预期”为中期底色,委内瑞拉变量更多影响节奏而非趋势,反弹更易遭遇抛压。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

Source:spdrgoldshares.com、tradingview.com、jin10.com、investing.com、bloomberg.com、reuters.com

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

外汇平台瞄准币圈蓝海,散户如何避免沦为韭菜?

WikiFX

WikiFX《对话评委:天眼奖幕后》| TJ Tech创始人兼CEO Takashi Matsumoto

WikiFX成为券商评测官,你的经验价值千金

WikiFX德璞又改名!RKX上线,这波大秀你看懂了吗?

WikiFX20 秒搞定!Wikifx 社群加入 + 使用全攻略

WikiFX【精英委员会深度访谈】对话嘉宾 Elyzabeth Bulan

WikiFXiFOREX平台的客户体验警示录 钱进来就不闻不问

WikiFX【WikiEXPO全球专家访谈】Yiannos Ashiotis:强效治理如何驱动金融创新

WikiFX汇率计算

CNY

USD

当前汇率:0

请输入金额

CNY

可兑换金额

USD

开始计算