全球交易商監管查詢APP

什麼是WikiFX

黃金高位反轉向下 是FOMO還是回檔再攻?

摘要:透過FedWatch Tool工具觀察市場對於年內降息預期仍維持3碼概率較高,9月降息1碼不變,這也意味著市場對於當前美國的就業概況仍保持相對樂觀,而我們則是相對悲觀。黃金昨日最高上漲至3673.72美金/盎司觸頂後反轉向下,面對市場對於降息預期心理越發樂觀,黃金上漲將受惠降息因素回檔再攻,還是FOMO行情的最後不理性追價已結束?我們仍認為是FOMO行情。昨日公佈2024年4月至2025年3月非農

透過FedWatch Tool工具觀察市場對於年內降息預期仍維持3碼概率較高,9月降息1碼不變,這也意味著市場對於當前美國的就業概況仍保持相對樂觀,而我們則是相對悲觀。

黃金昨日最高上漲至3673.72美金/盎司觸頂後反轉向下,面對市場對於降息預期心理越發樂觀,黃金上漲將受惠降息因素回檔再攻,還是FOMO行情的最後不理性追價已結束?

我們仍認為是FOMO行情。

昨日公佈2024年4月至2025年3月非農年度下修初值,彭博首席經濟學家Anna Wong認為勞動力市場在2025年上半年可能再次陷入低谷。目前美國經濟“要麼仍處於衰退之中,要麼正處於新一輪商業週期的開端。”

Wong從就業人口資料以及美聯儲貨幣政策轉向降息給予正相關解釋,她指出,在2024年大部分時間裡,勞動力市場一直處於疲軟狀態,這與當時市場普遍認為美聯儲行動滯後的看法形成鮮明對比。

美聯儲在2024年9月果斷大幅降息50個基點的舉動是正確的,勞動力市場也確實在此後出現了反彈。在美聯儲開始降息後,就業市場有所回暖,三個月移動平均就業人數在去年12月恢復至13.3萬人。然而,當美聯儲在2025年初暫停進一步降息時,就業增長再度停滯。

站在我們的角度進行省思,這是看似正確的錯誤謬論。

的確,降息帶來商業行為活絡、財富效應是正向的事實!

1. 降息降低了個人貸款利率(房貸、車貸、信用貸款)。

2. 企業借款成本下降(貸款利率、債券融資成本都降低)。

3. 推高股市、房市與債券價格

進一步觀看下圖一,紅線為民間資本投資、藍線為單位勞動生產力(生產效率)。嚴格來說,兩者的乖離最大時間點落於2022Q4,接著一路收斂。這最主要的原因並裁員提升勞動力產出所致。

")

(圖一、勞動生產力與民間資本投資;同比;資料來源:Fred)

民間投資提升或是勞動力產出提升皆有利於支撐經濟增長動能,到了2024Q1勞動力產出則一路下滑,此時AI相關應用更為成熟,民間資本支出也趨於穩定,(在極端基期效應後仍保持正增長),且,透過企業端電話會議以及未來美國製造業再復興的願景觀察,民間企業支出難以結構性轉壞。

反而單位勞動力產出為我們觀察的重點,針對勞動力市場進行觀察,減緩聘雇是第一步、這是在未來景氣尚未走緩、企業還有利潤的狀況下的通則決策。

但當企業利潤壓縮(主要受到關稅影響)以及終端銷售疲軟問題反映制企業端,則不得不進行裁員節省開支,甚至AI能夠輔助更高的勞動力產出,人事成本削減為最直接提升企業盈利的方式,這是接下來的第二步。

若仿照2022年的模式,可預見黃金與風險資產以及債市的問題,將會在出現現金為王的概況發生,停止縮表之際才會是各類資產大幅反攻之時。

以上隸屬於我們對於金融市場中期看法,未來將逐一細部拆解解析。

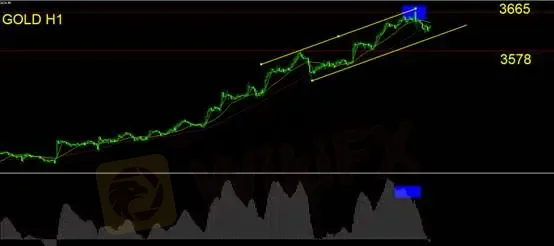

黃金技術面分析

透過MACD進行觀察,當前黃金的回檔為二度背離所致,我們認為背離造成的回檔仍在進行式。日線K現已收反轉向下轉折形態,建議投資人可進行短空單操作,止損可設置至3675。

先前幾個交易日我們建議投資人保持空手觀望,靜待轉折成型。然而當前轉折機位元已經來臨,於交易面向仍需進行操作。切勿有追多思維。

支撐:3578

壓力:3665

風險提示:以上觀點、分析、研究、價格或其它資料只作一般市場評論,不代表本平台立場,任何流覽人士需自行承擔一切風險,請謹慎操作。

免責聲明:

本文觀點僅代表作者個人觀點,不構成本平台的投資建議,本平台不對文章信息準確性、完整性和及時性作出任何保證,亦不對因使用或信賴文章信息引發的任何損失承擔責任

熱點資訊

VM Vita 與 HTFX EU 失去投資者資金保障:塞浦路斯CYSEC 擬提高 CIF 費用

WikiFX

WikiFX【 黃金期貨 (GC1!) 短線分析:CPI 公佈前夕,金價在關鍵阻力區進行生死保衛戰!】

WikiFXYK疑似HTFX換殼平台?涉嫌非法經營外匯業務,恐為相同套路資金盤

WikiFXHTFX最新風險警示:放棄監管、拒絕出金、客服失聯、網站關閉,平台評價急轉直下

WikiFX公布3/4-3/10最新外匯高詐騙風險平台名單

WikiFX史上最偉大黃金交易員豪擲10億美元押注黃金,我們可以向他學習什麼?

WikiFX黃金早盤走勢解析:多頭動能仍在,但短線進入震盪區!

WikiFX歷史上黃金暴漲的10大劇本,潛藏買入的最佳時機

WikiFX黃金早盤分析與總經時事觀點

WikiFX匯率計算

USD

CNY

當前匯率:0

請輸入金額

USD

可兌換金額

CNY

開始計算