全球交易商監管查詢APP

什麼是WikiFX

美國終端無法反映漲價 企業利潤最高峰已過

摘要:昨日公佈美國8月生產者物價指數(PPI),環比錄得-0.1%,核心PPI的部分錄得0.3%。進一步觀察商品與服務變化,生產者物價服務指數環比錄得-0.2%、商品則增長0.1%,這也意味著當前美國企業在服務端的定價能力持續減弱,但在商品端的物價指數增長,也表現出原物料的壓力持續存在。細部確認「貿易指數」大跌1.7%(圖三),這是衡量的是所獲利潤的變化由批發商和零售商提供。總和該次美國8月PPI資料結

昨日公佈美國8月生產者物價指數(PPI),環比錄得-0.1%,核心PPI的部分錄得0.3%。進一步觀察商品與服務變化,生產者物價服務指數環比錄得-0.2%、商品則增長0.1%,這也意味著當前美國企業在服務端的定價能力持續減弱,但在商品端的物價指數增長,也表現出原物料的壓力持續存在。

細部確認「貿易指數」大跌1.7%(圖三),這是衡量的是所獲利潤的變化由批發商和零售商提供。

總和該次美國8月PPI資料結論,目前的概況比較類似於需求疲軟但成本底部持續墊高狀況未消失。然而,上窄(成本墊高)、下瘦(服務端議價能力減弱)的概況下,企業毛利確實受到一定程度的影響。

")

(圖一、PPI&核心PPI;資料來源:BLS)

")

(圖二、最終商品與服務PPI指數;資料來源:BLS)

")

(圖三、利潤率環比大跌1.7%;資料來源:BLS)

關於批發商和貿易商的角度來看,這是仰賴民間商品消費和進出口的主要產業,當前所遇到的困境為需要維持競爭力來留住客人、但卻無法有效反映成本上揚,整體的銷售量又呈現疲軟,確立了該產業的雙輸格局(毛利、營收雙降),從實體層面的角度進行省思,美國股市維持在現在的水準是否難以延續?

根據外電報導進一步檢視美國集裝箱進口趨勢,供應鏈技術公司Descartes週二表示,儘管來自主要供應國的貨運量下滑,美國8月份集裝箱貨物進口量同比仍增長1.6%,但在川普貿易政策不確定性的背景下,年末前景蒙上陰影。8月份,美國海港共處理了250萬個20英尺標準箱(TEU)的貨物,低於7月份接近創紀錄的260萬個TEU。

截至8月,今年的進口量比去年同期增長了3.3%。美國最繁忙港口洛杉磯的負責人表示,集裝箱進口可能在7月份達到峯值。行業官員表示,由於持續的貿易動盪、國內製造業萎縮以及對飽受通膨困擾的消費者將在冬季假日季削減開支的擔憂,2025年剩餘時間的貿易前景黯淡。

昨日論點我們提到現金為王的情境有可能再一次發生,當前大家期待降息、但尚沒有達到美聯儲停止QT的水準,靜下心、等待烏鴉啼!

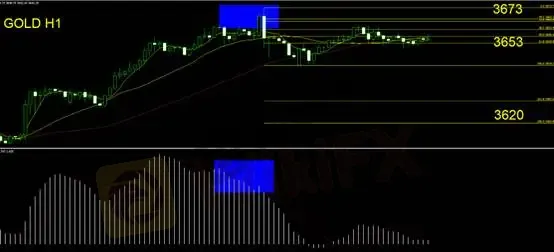

黃金技術面分析

延續昨日技術面分析,技術指標MACD指引黃金回檔為二度背離,倘若昨天進行空單介入,則手上單子續抱無想,等待出場點。

日K線形態為多方吞沒形態(實體K線吞沒前一根實體K線),此為反轉向上走勢。當前走勢仍沿5MA進行攻擊,手上無單投資人則可保持空手觀望。主因,於高位出現多方轉折走勢,有竭盡之意味,應留意是追高風險。

昨日進行空單者則應遵守紀律執行出場。持單與未持單的操作邏輯不同,無需困惑。

支撐:3620

壓力:3652/3673

風險提示:以上觀點、分析、研究、價格或其它資料只作一般市場評論,不代表本平台立場,任何流覽人士需自行承擔一切風險,請謹慎操作。

免責聲明:

本文觀點僅代表作者個人觀點,不構成本平台的投資建議,本平台不對文章信息準確性、完整性和及時性作出任何保證,亦不對因使用或信賴文章信息引發的任何損失承擔責任

天眼交易商

熱點資訊

VM Vita 與 HTFX EU 失去投資者資金保障:塞浦路斯CYSEC 擬提高 CIF 費用

WikiFX

WikiFX【 黃金期貨 (GC1!) 短線分析:CPI 公佈前夕,金價在關鍵阻力區進行生死保衛戰!】

WikiFXYK疑似HTFX換殼平台?涉嫌非法經營外匯業務,恐為相同套路資金盤

WikiFXHTFX最新風險警示:放棄監管、拒絕出金、客服失聯、網站關閉,平台評價急轉直下

WikiFX公布3/4-3/10最新外匯高詐騙風險平台名單

WikiFX史上最偉大黃金交易員豪擲10億美元押注黃金,我們可以向他學習什麼?

WikiFX黃金早盤走勢解析:多頭動能仍在,但短線進入震盪區!

WikiFX歷史上黃金暴漲的10大劇本,潛藏買入的最佳時機

WikiFX黃金早盤分析與總經時事觀點

WikiFX匯率計算

USD

CNY

當前匯率:0

請輸入金額

USD

可兌換金額

CNY

開始計算