全球交易商監管查詢APP

什麼是WikiFX

ISM採購經理人PMI報告解析

摘要:本周進入總體重磅經濟資料周,昨(5日)發佈12月ISM採購經理人PMI報告。12月該資料表現錄得47.9,較上月下滑0.3%,創下2024年10月以來新低,整體製造業表現弱勢。于資料發佈同時,美元指數先升後降,激勵黃金價格挑戰4450整數關口,今日亞盤時段於該位震盪徘徊。(圖一、ISM製造業採購經理人PMI;資料來源:ISM Report)回過頭剪式ISM PMI報告,受訪者表示因關稅帶來的影響,

本周進入總體重磅經濟資料周,昨(5日)發佈12月ISM採購經理人PMI報告。12月該資料表現錄得47.9,較上月下滑0.3%,創下2024年10月以來新低,整體製造業表現弱勢。于資料發佈同時,美元指數先升後降,激勵黃金價格挑戰4450整數關口,今日亞盤時段於該位震盪徘徊。

")

(圖一、ISM製造業採購經理人PMI;資料來源:ISM Report)

回過頭剪式ISM PMI報告,受訪者表示因關稅帶來的影響,對終端銷售價格以產生衝擊。

1. 電腦及電子產品產業受訪者指出,關稅方面局勢有所緩和,但所有產品的價格仍然居高不下。由於成本增加,我們不得不提高產品價格以彌補成本上漲。利潤率有所下降,因為無法將成本上漲完全轉嫁給消費者。

2. 化工產品產業受訪者表示,實際消費支出下降,而關稅最終難辭其咎。我希望自由貿易能夠回歸正軌,這才是消費者用消費選擇所表達的意願。

除了以上兩個產業表明終端銷售表現疲軟以及利潤率下滑,其他製造業產業同步表明訂單量下滑、稼動率不足,採取裁員方式調整效率。

美國製造業抑或是消費者都受到高利率、關稅、消費支出下降影響,使之整體投資環境陷入膠著。不過身為投資人,除了觀察消費者體感經濟之外,另外需要把握的重點是壞還能多壞? 經過數字的判斷,我們認為當前美國製造業面臨經濟逆風,實際行為已過度保守,可預見的未來是追加訂單。

從數字可見過度悲觀的端倪,12月新訂單相較上個月增加0.3%,庫存則是由48.9下滑至45.2,大大下滑3.7%。檢視細項用戶端庫存,由44.7下滑至43.3,這也說明新訂單微幅增加、但庫存消耗速度快,導致本次ISM PMI錄得2024年10月以來最低的主要原因。

當企業普遍認為用戶端庫存過低時,通常可預見未來會進入增加僱用、投資的補庫存情境,有利於美國製造業景氣的回溫。所以採取新訂單減去用戶端庫存,更能夠提供我們未來景氣的前瞻指引。

")

(圖二、ISM新訂單&用戶端庫存;資料來源:M平方)

企業不敢囤貨的心態是建立在利率環境與終端消費疲軟概況,不過展望未來潛在的利多為川普政府退稅以及低油價譯著可支配所得增長,當企業由悲觀轉向樂觀,回補庫存的力道則會又凶又猛。

當前風險資產高企不墜除了美國五大CSP業者資本支出如火如荼,另外華爾街也寄望於美國退稅後終端銷售概況得以結構性上行。

企業悲觀為當下、展望未來為錯失商機的急單效應,這樣的狀態我們在2022年底過渡至2023年也愈過相同的情境。

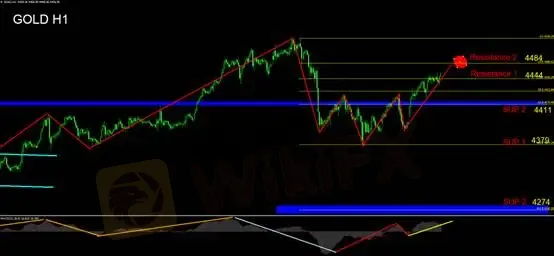

黃金技術面分析

亞盤時段黃金價格越過費波納契中性區間(50%)壓力位,企圖向上挑戰61.8壓力位4484。

擺蕩式指標MACD顯示,柱體連續性站在零軸之上,短線為多方勢格局。

複盤昨日走勢,昨日早上向上開高觸及中性區間壓力位,小時線存在上漲竭盡之意圖,但最終宣告失敗,空方部位應先離場觀望,靜待4484位防守概況。

整體形態表現,從小時線形態觀察,4379-4411暫時視為底部,後續若要延續多方攻擊,則應留意4411一帶支撐力道,對於後市觀察應先選擇觀望。

操作建議:

保持空手觀望。

支撐

SUP1:4379

SUP2:4274

壓力

Resistance 1:4444

Resistance 2:4484

風險提示:以上觀點、分析、研究、價格或其它資料只作一般市場評論,不代表本平台立場,任何流覽人士需自行承擔一切風險,請謹慎操作。

免責聲明:

本文觀點僅代表作者個人觀點,不構成本平台的投資建議,本平台不對文章信息準確性、完整性和及時性作出任何保證,亦不對因使用或信賴文章信息引發的任何損失承擔責任

熱點資訊

抓住獲利的3種K線反轉形態

WikiFX

WikiFX回顧百年黃金的七次熊市,看透「避險資產」的另一面

WikiFXVM Vita 與 HTFX EU 失去投資者資金保障:塞浦路斯CYSEC 擬提高 CIF 費用

WikiFX【 黃金期貨 (GC1!) 短線分析:CPI 公佈前夕,金價在關鍵阻力區進行生死保衛戰!】

WikiFXHTFX最新風險警示:放棄監管、拒絕出金、客服失聯、網站關閉,平台評價急轉直下

WikiFX早盤黃金分析/5400高點後黃金劇烈震盪,真正的大行情還沒開始?

WikiFX黃金早盤分析與總經時事觀點

WikiFX歷史上黃金暴漲的10大劇本,潛藏買入的最佳時機

WikiFX匯率計算

USD

CNY

當前匯率:0

請輸入金額

USD

可兌換金額

CNY

開始計算